放假離港走一趟,恒指及紅籌指數忽轉強並突破近年新高,但成交只有二百多億,未及之前旺市時的三四百億,加上熱炒的國企股及中小型股跟不上大市升幅,當中有否暗湧,實未可料。但今次大市之升,投資者似乎欠缺了之前熱炒的動力,甚至未再入市,反而升得頗為健康!

筆者只用了三份一資金入市,自然跟不上大市升勢,但奇怪在筆者心境出奇平靜,沒有後悔未及入貨追趕升幅,不知是否受最近看了一本名為「Value Investing: From Graham to Buffett and Beyond」的影響,漸漸重投「價值投資」的懷抱及思想,對大市的短期升跌少了感覺。

筆者其實一直吹捧「價值投資」,但過往半年為追貼大市升幅基本上已加入半炒賣行列,尚幸走避得及下在之前大市下跌時仍保留了不錯的盈利,但已遭人詬病離棄了「價值投資」的懷抱。閱畢此書,使筆者又重拾對「價值投資」的熱情,所以會再深入地再讀一遍,加以深造有關知識。

我們為什麼要買入一隻股票?有很多原因,擁有良好管理層及長期優質業績會是重要的考慮因素,如匯豐(5),利豐(494)、宏利(945)等,其實有很多選擇,但很多投資者偏喜歡買入不知底蘊的股票!

選好股票後又用什麼價位買入?可用下列三種指標衡量,可單一使用,亦可共用

(1) 資產為本:資產是否有折讓?(如衡量地產股)

(2) 盈利為本:市盈率是否合理?(如衡量工業股)

(3) 增長為本:未來增長動力可否持續?(如衡量中國消費股)

每一隻股票用上列方法賦予一個估值,再加上一個「安全邊際」,假設對宏利(945)的估值是$250,「安全邊際」為10%,我們便可用$225買入此股。若現價比「估值減去「安全邊際」」還高,就耐心等待股價下跌,不是追貨;若買入後股價持續下跌,因附合了「擁有良好管理層及長期優質業績」這基本條件,則應欣然趁機增持,而不是止蝕離場。差不多所有股票的股價都會有波動,因受「市場先生」影響之故;什麼是「市場先生」?市場上的供求關係也。觀察所得,「市場先生」的中短線行為經常非理性,無厘頭,不能用常理解釋,但這卻為投資者帶來機會!

今天閱報才得知筆者之前愛股貿易通(536)從今年6月初時$2跌至昨天最低$1.4。表面原因不詳,查一查Yahoo!Finance及E-Finet發覺自5月中後沒有有關公司的特別新聞,一直被受追捧其半獨市慨念仍然存在,新投資的DTTN又沒有負面消息,股東陣容依然強大,包括香港政府、匯豐(4)及太古(19)等......

那麼為什麼忽然大跌,再深入從港交所網站查閱其去年10月上市後的通告,發覺貿易通(536)在上市後換了三次公司秘書,看似有點問題,但再看其強大股東背景,若真的出了事應該已找出因由,香港政府的公司應不會隱瞞什麼罷!再看其股權變動,發覺Morgan最近減持股權至5%以下,因之後不需再公佈股權變動,似乎股價下跌的元凶是Morgan持續沽貨所致。

是否Morgan沽貨?是的話,Morgan有否內幕資料而不看好沽貨,我們又怎知?有可能只是Morgan調整投資策略及組合的正常買賣。今天貿易通(536)反彈大升10%以上,收$1.61,我們可繼續留意此股未來數月的變化,去證實一下「市場先生」是否真的能為我們提供買入良機。

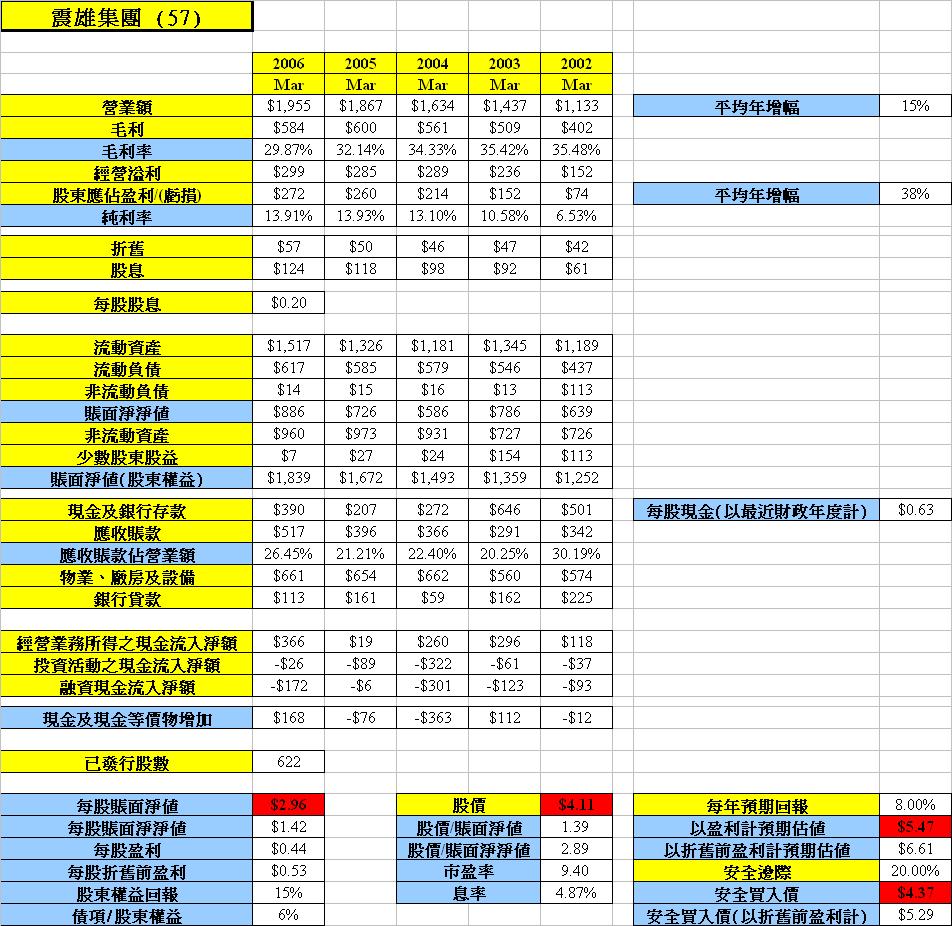

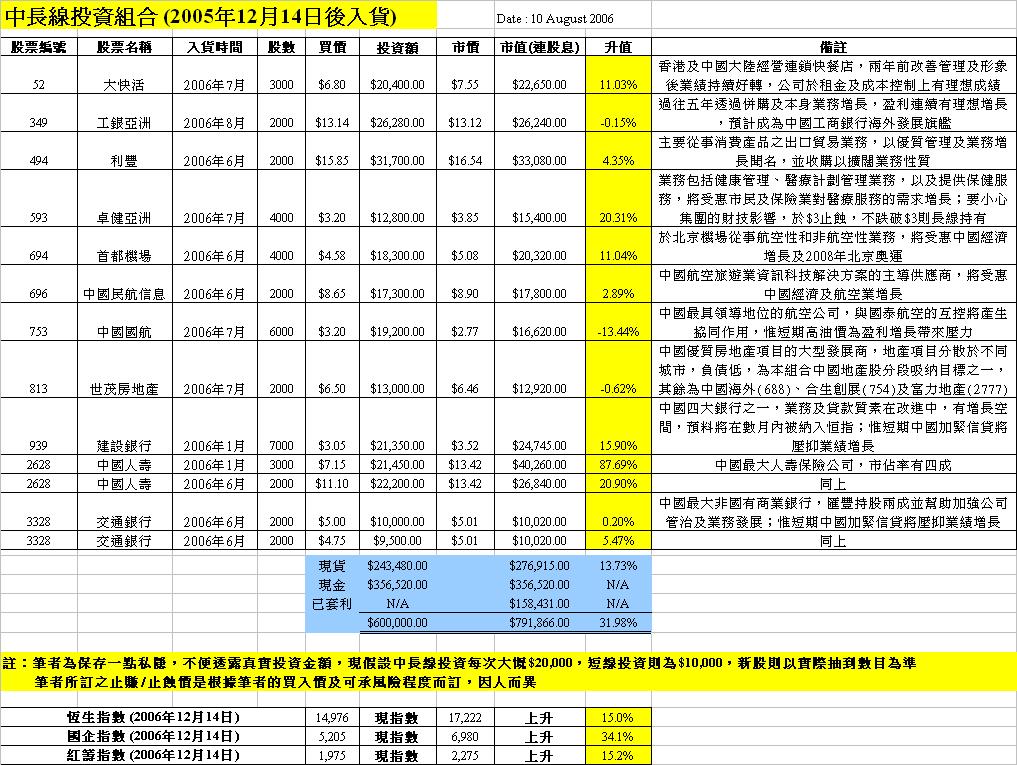

(按一下下圖可放大)

(Contact: micjacq@gmal.com)