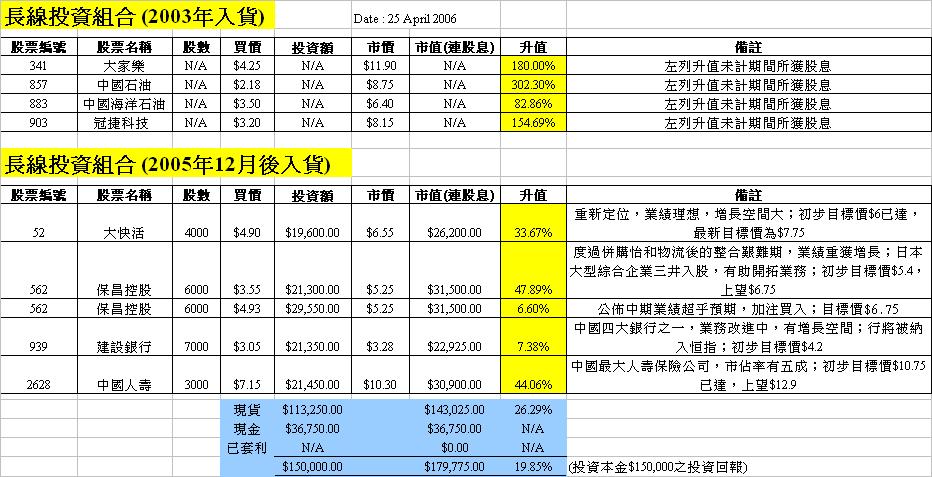

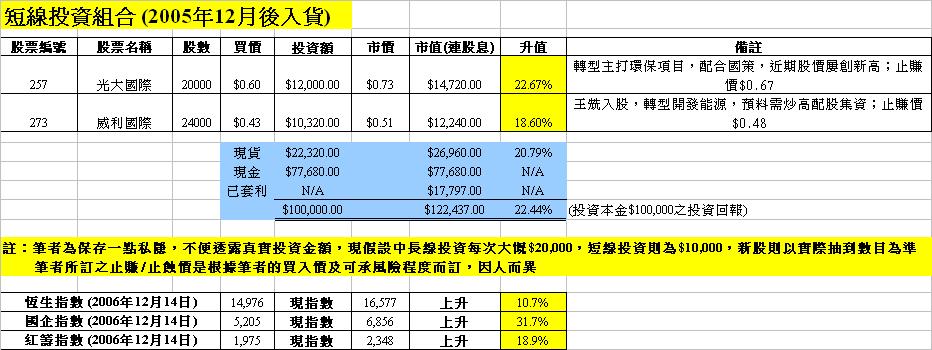

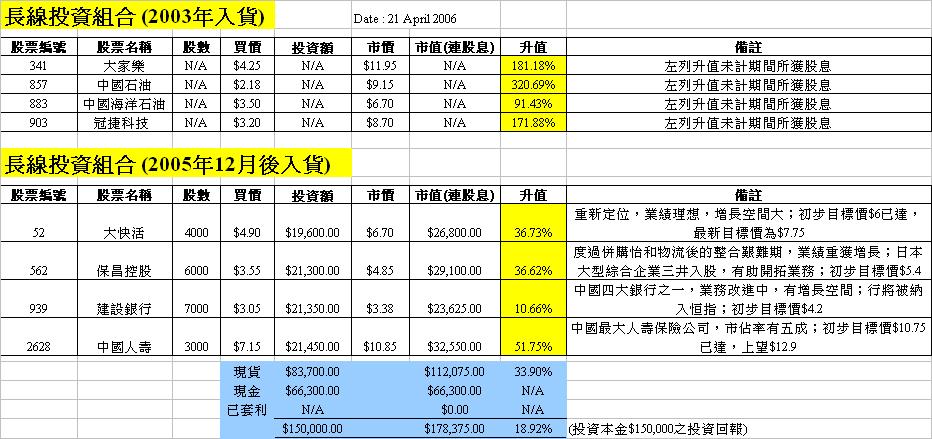

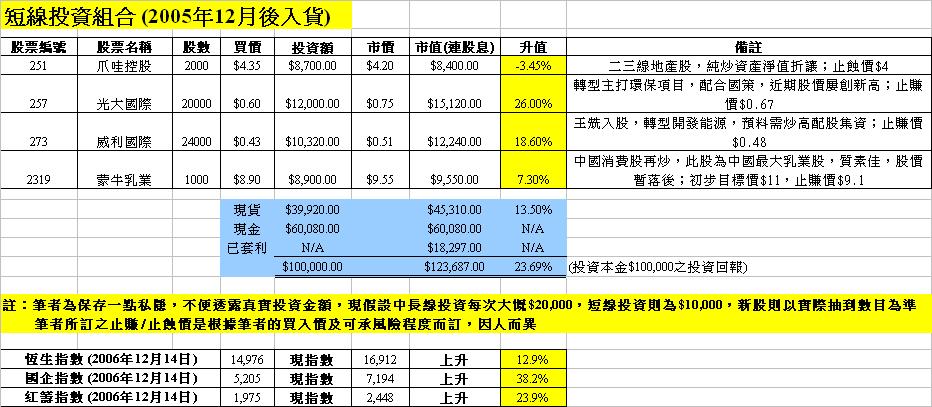

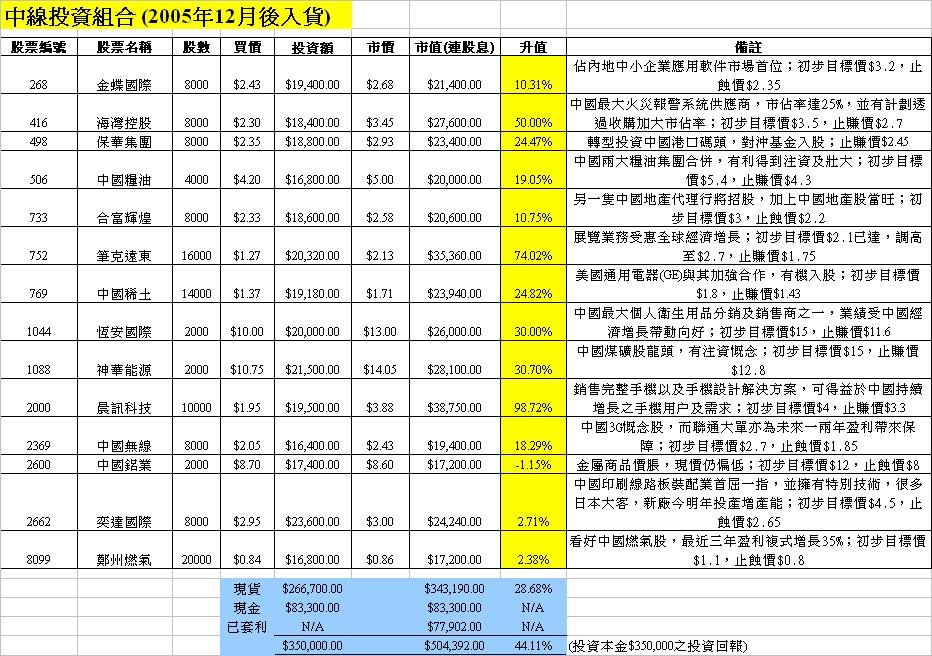

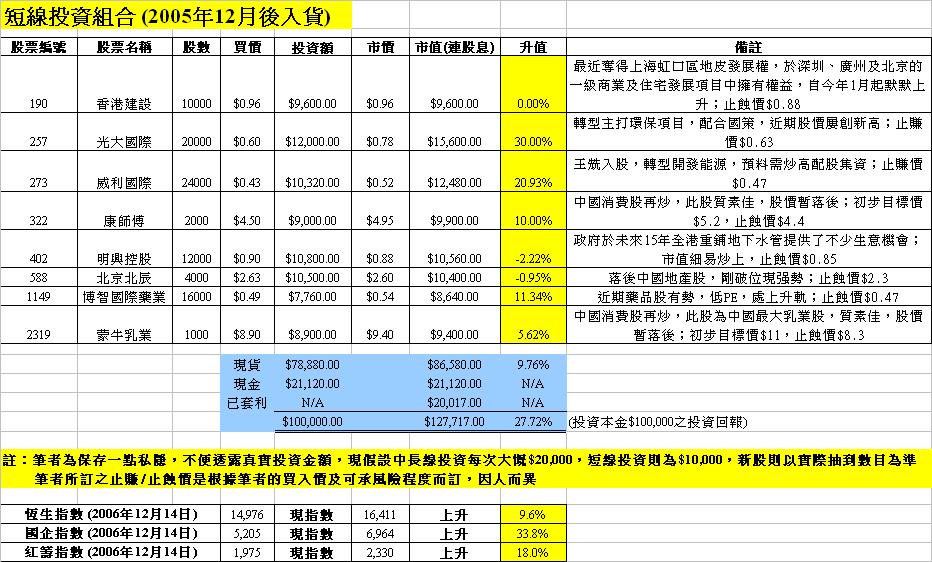

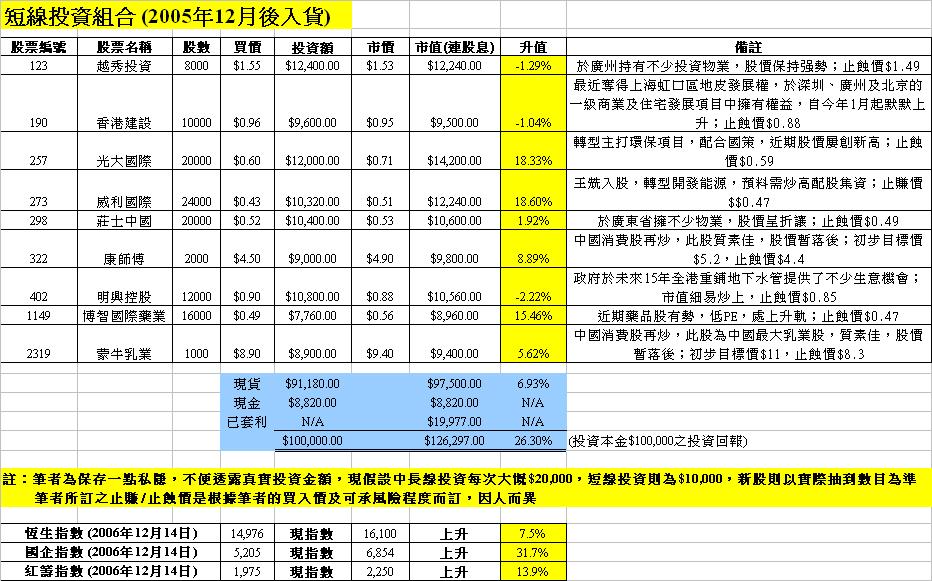

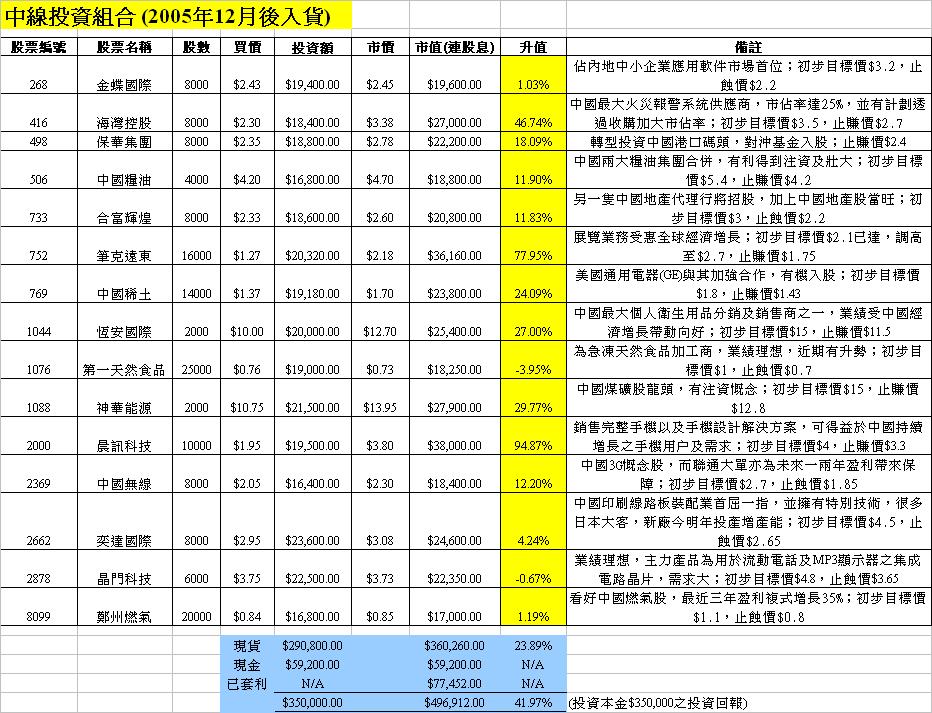

為什麼筆者用孖展認購大連港(2880)新股?先看看下圖假設利用不同方法認購下之盈虧比較

(按一下下圖可放大)

從以上比較看,大家可看出利用孖展大額認購的勝算明顯較高。因是次大連港(2880)之超額認購倍數非常多及新股分配方法較普遍為差,所以絕對是一個好的解說例子。

首先,決定是否用孖展認購新股時,第一個考慮是若果只抽到一手時,新股股價升幅能否抵償利息支出。筆者於4月18日於大連港(2880)首天招股時已大膽預測其首天目標價為$4.3,比當時普遍預測$3.35高一截,理由是港口股代表招商局(144)的PE達20以上,但其石油運輸港及石油儲備港的罕有策略價值,PE可因而提高5,再加上預期大額超額認購所帶來的供求緊張關係,PE再可加5;此股PE30即股價可達$4.3。

其次就是要認購多少股才可至少抽到一手;這個有少少要靠經驗衡量,從傳媒的報導及基金大户的反應,筆者估計大連港(2880)招股反應將預期非常熱烈,抽得太少會有抽不到的風險;另外筆者的目標不是只抽到一手,希望能抽到兩手或以上所帶來的盈利才值得大費週章;所以憑那少少的經驗定初步決定認購800,000,孖展利息支出為1,507。

有了目標價、初步認購股數及孖展利息支出,接着便問自己三條問題

(1) 首先若真的一手也分配不到,蝕了的孖展利息支出是否可以接受水平

(2) 接着看看若只抽到一手是否能抵償孖展利息支出

(3) 最後就是抽到兩手或以上的利潤是否值得自己冒這個風險

若上述三條問題的答案是正面,那便可去馬入飛!

用孖展抽新股有三種風險,第一種是一手也分不到,淨蝕利息;第二種是分到的股數乘以股價升幅不能抵銷利息支出;第三種是上市後股價較招股價差,抽到幾多也徒然;大家會說只要選一些股價上市後一定上升的便没有問題,有大抽大,分得越多越好。但是不要忘記新股認購截止至新股上市通常有六、七天時間,若這段時間發生意想不到的大跌市,就算如大連港(2880)這樣優質的股票也有跌破招股價之風險;1997年中國移動(941)(當時稱中國電信)上市時便遭逢此刦!

(Contact: micjacq@gmail.com)