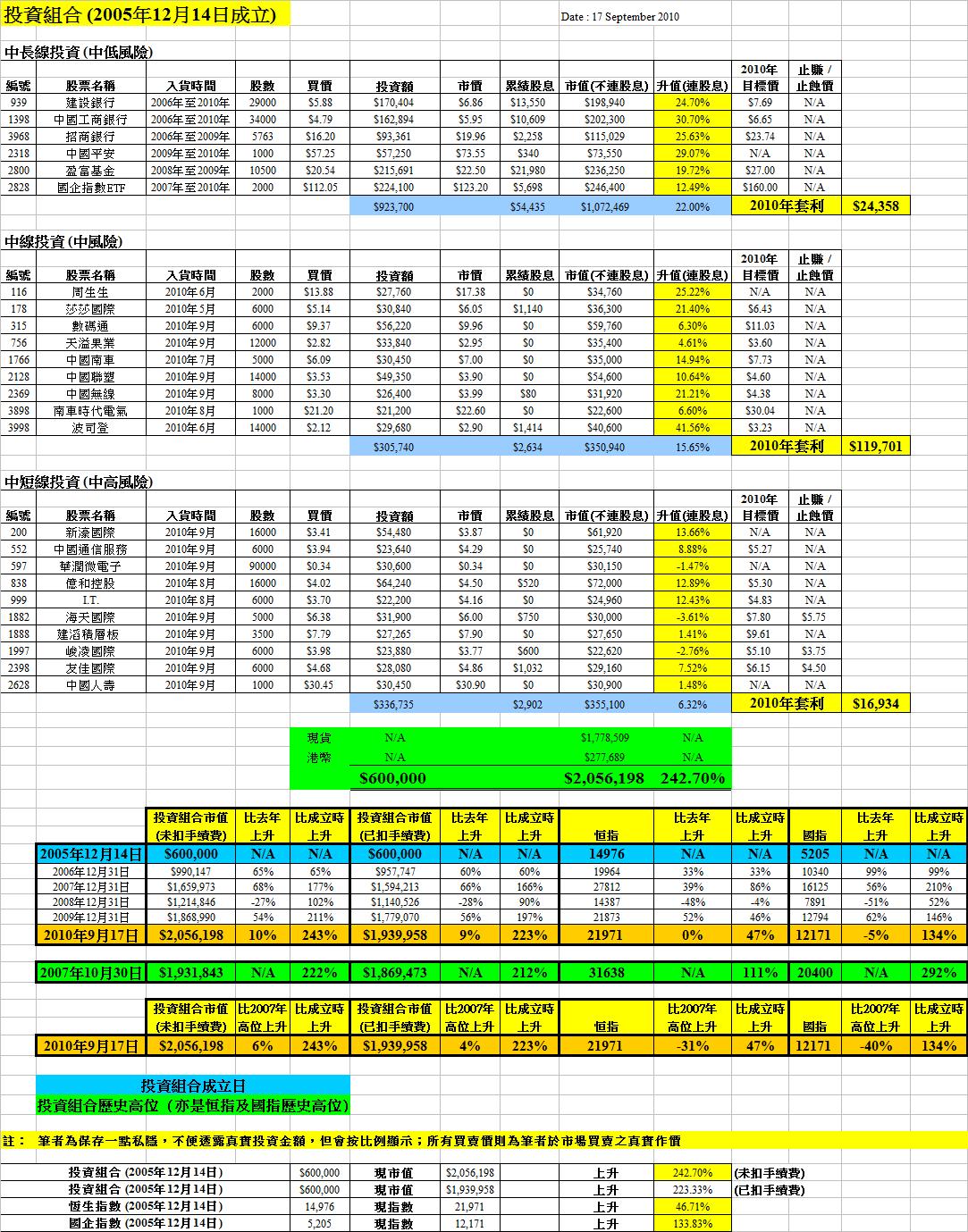

投資組合自2005年12月14日成立日計至今回報:243%「紅猴股評」Free App:支援iPhone、Android及Windows Mobile手機,請到相關Application Store,如Apple的App Store下載

「紅猴股評」Facebook專頁(超過3,300個Fans),Twitter(超過870個Followers)及微博(超過300個Followers),歡迎互動交流,有Blog中未有之資訊、短評、感想及股票推介,請按右邊相關連結瀏覽!--------------------------------------------

「青島海爾集中製造業,而香港上市的海爾電器(1169)集中零售、物流、售後服務等服務業。」海爾集團執行副總裁、海爾電器執行董事周雲傑於9月1日為海爾電器(1169)的重組一槌定音。公司現階段的主要目標是由製造業向服務業轉型。海爾電器於8月尾以7.63億元人民幣收購了青島海爾物流有限公司全部股權,今年3月海爾電器亦被注入渠道公司日日順及全國分支,這意味售後服務將是另一注入海爾電器的業務。

青島海爾直控海爾電器近52%股份,雙方可共享研發、採購、生產、營銷等資源,構建統一平台。青島海爾擬在未來12個月內,通過二級市場進一步增持海爾電器的股權。

青島海爾主要負責空調和冰箱業務,海爾電器則負責洗衣機和熱水器,青島海爾已經將海爾電器的主業洗衣機和電熱水器業務合併了報表。

海爾電器現有四項業務,簡介如下

洗衣機- 中期業績收入46.7億元人民幣,毛利率為26.8%,同比跌3.9%,經營溢利率為4.9%,上升0.7%;白色家電商海信科龍(921)中期業績顯示毛利率為18%,經營溢利率為4%,可作參考

- 按量而計國內市場佔有率為28.5%,維持國內市場第一。

熱水器- 中期業績收入10億元人民幣,毛利率為40.4%,同比跌5.7%,經營溢利率為6.8%,上升1.9%;白色家電商海信科龍(921)中期業績顯示毛利率為18%,經營溢利率為4%,可作參考

- 按量而計國內市場佔有率為20%,維持國內市場第一。

海爾物流- 2009年16.89億元人民幣銷售收入中有12.68億元人民幣來自海爾集團,而未來海爾物流為第三方客戶服務的收入比例將提高至60%以上,除電器外,也會涉足一些快速消費品,比如飲料和食品

- 2009年錄得收入17億元人民幣,純利8,000萬元人民幣,純利率4.7%;今年首季純利2,600萬元人民幣,預期全年純利1億元人民幣

- 目前已擁有76 個物流中心,其中71 個以租賃方式持有,其餘5 個為自有

- 運輸及物流中心已拓展至三四線城市,有9個供應商管理庫存中心及36個零件中心。該公司計劃於內地建造91 個物流中心,投資規模達1億元人民幣,以實現在24小時之內完成產品配送

渠道綜合服務業務/日日順- 2008年它便創造了150億元人民幣的營收,超過了海爾家電產品在國美、蘇寧兩大連鎖賣場的銷售額;其2009年其銷售收入已經達到450億元人民幣,其中銷售海爾產品金額超過300億元人民幣

- 中期業績反映,未知包抱多少個月的營收達80億人民幣,毛利率為2.6%,經營溢利率為1%;國美(493)中期業績顯示毛利率為10.7%,經營溢利率為4.6%,相較之下海爾電器這新業務效率不佳,是將會持續不佳,還有改善空間,或只是因入帳時間太短未反映真實情况,還需觀察

- 全國縣級市場已有7000多家網點,縣級覆蓋率達90%以上;有3萬家鄉鎮網絡,鄉鎮覆蓋率達到 65%以上;如單從縣級網絡服務看,它已經超越國美、蘇寧

- 擁有7000多家三四級零售商,以及13萬個鄉村服務站,除了銷售海爾產品外,還與GE、惠普、東芝、海信科龍、創維等進行了區域性銷售合作

中期業績公佈後,因渠道綜合服務業務佔營業額大兼毛利低,大幅拉低整體毛利至15.7%,加上新增業務毛利率超低,因此股價一直下跌,直至公佈收購物流業務,重組藍圖清晰,其一條龍由製造、物流、銷售到售後服務集於一身,有望取得協同效應,增加營運效率,亦可開拓為非海爾品牌貨物提供物流及銷售的業務,市場似對此方向認同,股價亦隨之上升至歷史高位。

重組加速帶來估值重估,但應值多少?Morgan Stanley提升今明每股盈行至$0.41及$0.55。筆者的進取估值為$7.2,現價$6.04,最理想是$5.75以下買入,若現價買入風險相對提高

除了重組,海爾電器還有其他令業績提升的因素,包括

- 受惠內地家電下鄉與舊換新的政策之擴容

- 趁日元強勢將白色家電進軍日本

投資風險則是

- 現價之預期2010年PE達15以上,其他家電股大多只是10以下

- 重組會否將製造業務,包括最賺錢的洗衣機製造賣給青島海爾,以達成清晰分家?若是這樣,海爾電器雖可收到一大筆錢或作派息,但純服務業未必能承擔高股價

青島海爾擬在未來12個月內,通過二級市場進一步增持海爾電器的股權,會是支持股價的利好因素。無論如何,重組加速帶來估值重估,亦可帶來風險,若買入請嚴守止蝕。

(按一下下圖可放大) (按一下下圖可放大)

(按一下下圖可放大)

(Contact: redmonkey@redmonkey.hk)

.jpg)

.jpg)

.jpg)