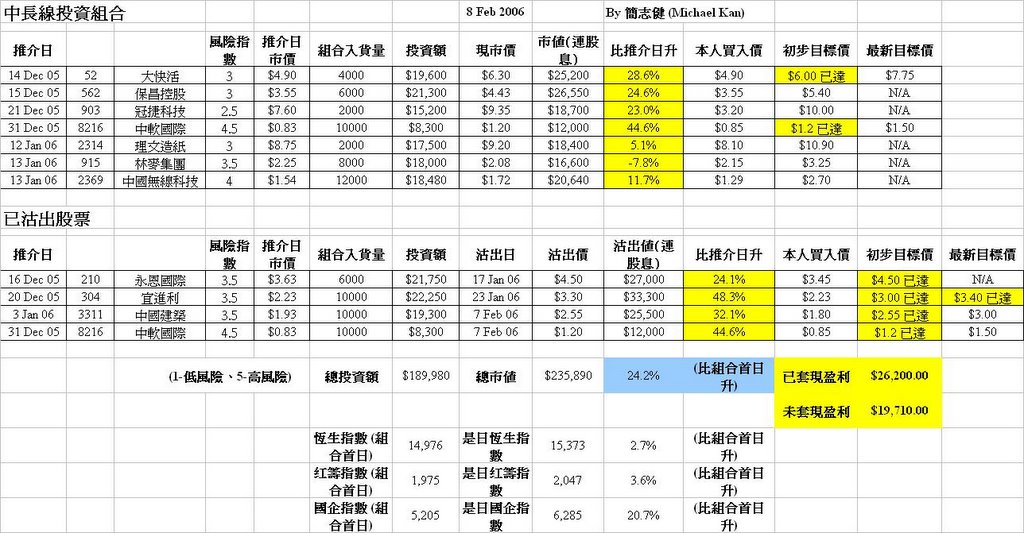

(按一下上圖可放大)

保昌控股(562)自昨天公佈增持南非供應鏈管理業復牌後,股價跌了5%,但兩天成交不多,中長線仍看好。最近已先後三次停牌,雖然每次也公佈好消息,但筆者也覺得過密,此股數年前曾因收購整合出事,不排除部分投資者對此有介心。

理文造紙(2314)今天亦大跌6%,或者玖龍紙業招股之影響開始浮現;據昨天所述,始终玖龍紙業在中國是市場領導者,理文只是阿二,崇尚投資市場領導者之筆者亦有換馬之心,何况是基金大户,要觀察多一兩天才可定奪。另一方面,富士康(2038)、AAC(2018)等基金工業股最近兩天亦大跌,不排除基金在這些股票有清貨之虞!

另外,亦是時侯看筆者的短線推介的最新發展,總結如不

昌明投資(1196) - $0.5買入,$0.455賣出,蝕9%,上次1月27日回顧時已止蝕離場

東江環保(8230) - $0.59買入,現價$0.69,升17%

中國水務(855) - 平均$0.47買入,今天逆市上升,現價$0.8,升70%

玖源(8042) - $0.38買入,最高曾見$0.54,但走勢回落,未能一鼓作氣,風險加大,已於$0.42沽出,賺10%

恆安國際(1044) - $9.6買入,現價$10.55,升10%

今天資源股全線大跌,但筆者仍信商品大牛市有排玩,「Hot Commodities」作者Jim Rogers數年前預測商品大牛市將至2015年,期間所有商品價格都會上升,但不是直升而會有波幅。有興趣知得更多可參閱前文,尤其是1月11日之文章,或者索性自己買本書睇個夠,筆者強烈推介「Hot Commodities」(有中文版),就算你不信Jim Rogers的立論,你亦可從書中對影響全世界經濟的商品及其供求關係有更深入了解。

(Contact: micjacq@gmail.com)

11 comments:

你好,我是新手,想請教你是怎樣找股短炒及長的? 我看過你之前的文章,提到用升破52週高位的方法,可否說具體一點? 謝謝~

很多投資者認為升破52週高位即代表短期見頂,但筆者經過數個月的觀察,無論是去年第四季的談市及今年頭的旺市,無論成交大小,大部分破52週高位股票都持續有表現。

其實股票通常強者越強,有些莊家股大炒前自己友會先行買定貨,然後利用傳媒公佈好消息,想在眾人皆知前買入,就只有從每天破52週高位股票中尋寶。

筆者已抽了一些近月破52週高位股票,觀察一段時間後會在此公佈心得。

此方法在牛市二期的冇用的! 例如上年...

你好,

睇返你0既組合,覺得你0既眼光都幾好,

尤其係0個d無咩人睇0既小型股

有個問題想請教下,

中國無線(2369)近日股價不停下挫,

由高位1.85回到1.72

是否因大圍國企皆跌所致?

再睇閣下對此股似乎頗有信心,

目標價訂至高於2.5

想問閣下何以信心十足?

投資年期估計多久,

又會否於現時調底目標價?

(本人是新手,並跟閣下買入2369,

平均價:$1.78)

敬請回覆

p.s. 閣下有否msn messenger可供在下於線上詳談?

hi, looks you are pretty good at stock pick. Just one thing, I also bought some 915 at 2.15. I have doubt about it as it's turnover of last year increased a lot but the revenue just increased a bit...it might not be a good sight. I bought it because I think the asset of Dowry Peacock is quite good.

What do you think?

Toby C

Wing,

'此方法在牛市二期的冇用的! 例如上年..."

筆者正在研究,閣下似有留意破52週高位的股票,願聞其詳!

Toby C

下面是傳媒近期對915的評論,和筆者意見吻合,但更為詳細,值得參考。915或許需要徘徊較長時間才能上升,若跌破長期支持$2或會止蝕。

林 麥 集 團 ( 915 ) 業 務 是 做 中 間 人 , 為 超 市 、 百 貨 公 司 等 採 購 商 品 , 官 式 叫 法 是 「 供 應 鏈 管 理 解 決 方 案 供 應 商 」 , 與 利 豐 ( 494 ) 相 似 , 人 稱 「 小 利 豐 」 。 林 麥 的 市 值 只 及 利 豐 的 3% , 盈 利 只 及 利 豐 的 8% , 「 小 利 豐 」 之 名 高 攀 了 少 少 , 「 小 小 利 豐 」 則 比 較 近 矣 。

■ 去 年 8 月 16 日 , 林 麥 有 利 好 新 聞 , 宣 布 收 購 英 國 Dowry Peacock ( 下 稱 「 DP 」 ) , 林 麥 股 價 由 宣 布 前 的 2.15 元 , 在 1 個 月 後 升 上 2.75 元 。 現 在 打 回 原 形 , 上 車 良 機 在 眼 前 。

收 購 有 協 同 效 益

林 麥 收 購 DP 60% , 作 價 3.38 億 元 , 分 期 支 付 現 金 2.8 億 元 , 分 期 發 行 新 股 2223 萬 股 ( 作 價 2.284 元 , 有 禁 售 期 ) , 收 購 價 有 變 相 保 證 PE 6 倍 , 亦 較 對 方 NAV 公 平 價 值 有 折 讓 。

DP 是 英 國 的 行 家 ( 供 應 鏈 管 理 公 司 ) , 客 戶 有 英 國 大 型 超 市 與 零 售 商 , 亦 擁 有 4 個 消 費 電 子 產 品 品 牌 , 銷 英 國 、 德 國 及 法 國 , 將 令 林 麥 的 歐 洲 營 業 額 大 增 , 並 帶 來 協 同 效 益 。 收 購 於 去 年 10 月 19 日 林 麥 半 年 結 前 12 日 完 成 。

■ 06 年 ( 4 月 年 結 ) 上 半 年 , 林 麥 營 業 額 9.67 億 元 ( 已 折 港 幣 . 下 同 ) , 增 2.8 倍 , 純 利 8184 萬 元 , 上 升 42% 。 營 業 額 激 增 , 主 要 因 為 改 變 營 業 額 定 義 , 另 有 部 份 來 自 綜 合 DP 帳 目 ( 僅 十 餘 日 ) 。 盈 利 大 增 , 有 2674 萬 元 來 自 收 購 DP 後 帶 來 「 收 購 價 高 於 DP 的 NAV 公 平 價 值 的 差 額 」 ( 因 為 以 折 讓 價 收 購 ) , 屬 一 次 過 性 質 。

06 年 下 半 年 , 以 低 PE 收 購 的 DP 帶 來 足 6 個 月 的 貢 獻 , 遠 超 利 息 成 本 。 06 年 全 年 盈 利 預 測 1.78 億 元 , 每 股 0.27 元 。 現 價 往 績 PE 12.1 倍 , 06 年 預 期 8.0 倍 。

07 年 , 再 無 「 收 購 價 高 於 DP 的 NAV 公 平 價 值 的 差 額 利 潤 」 2674 萬 元 , 但 DP 帶 來 全 期 12 個 月 貢 獻 , 預 測 盈 利 再 升 25% 至 2.23 億 元 , 每 股 0.33 元 , PE 進 一 步 降 至 6.5 倍 。

■ 05 年 10 月 底 , 林 麥 收 購 DP 後 借 貸 未 見 沉 重 , 仍 有 淨 現 金 3 千 餘 萬

■ 林 麥 05 年 10 月 底 帳 面 NAV 1.24 元 , P/B 1.73 倍 , 遠 低 於 利 豐 的 11.41 倍 ( 利 豐 股 價 15.30 元 , 05 年 6 月 底 帳 面 NAV 1.34 元 ) 。

交 投 欠 活 屬 錯 覺

林 麥 予 人 印 象 交 投 欠 活 , 其 實 只 因 市 值 小 , 股 份 不 多 , 屬 錯 覺 。

林 麥 去 年 總 成 交 股 數 1.67 億 股 , 佔 發 行 股 數 的 1.01 倍 或 街 貨 的 2.94 倍 ; 利 豐 去 年 總 成 交 15.4 億 股 , 只 佔 發 行 股 數 的 0.52 倍 或 街 貨 的 0.87 倍 。

● 林 麥 是 06 年 悶 聲 發 財 對 象 , 目 標 價 3.80 元 , 折 合 07 年 ( 4 月 年 結 ) PE 11.5 倍 , 潛 在 上 升 空 間 近 8 成 。 利 豐 要 由 15.30 元 有 同 等 升 幅 見 27 元 , 難 度 低 過 鐵 公 雞 生 蛋 , 但 幾 乎 肯 定 大 大 高 過 林 麥 見 目 標 價 。 林 麥 掛 牌 ( 招 股 價 1.68 元 ) 至 今 , 平 均 每 周 PE 16 倍 , 現 在 訂 目 標 PE 11.5 倍 , 並 不 過 高 。 WTO 達 成 的 自 由 貿 易 協 議 , 對 採 購 商 有 利 , 但 始 終 是 「 小 利 豐 」 較 「 大 利 豐 」 吸 引 。

Michael,

CAn you also reply my question?

As I'm considering to change my option to 915 after your explantion.

Thank you~!!

Macro,

下文為筆者推介時之原因,其實市場也有很多評論用相似原因推介此股。根據此股近期走勢,最近的資金炒作加快了此股的升跌,但又未必和國企紅籌同步。若市場資金認同此股被低估,要升上$2.7可以是很快的事!

-------------------

中國無線科技(2369)去年12月取得中國聯通智能手機訂單合同,金額8﹒8億元,此股至2005年6月中期業績營業額也只是1.7億,可見此份合約對中國無線科技(2369)的重要性,並對未來兩年盈利帶來很大增長動力。惟此股最近兩度配股集資,此份合約對其資金需求也不少,風險不低,但預期回報也不低

我也買了915,十分同意其是一隻值幾被低估的股票。我也曾經嘗試找過有關的資料,卻未有如簡兄以上所列的詳細,不知以上是簡兄自己收集再整理還是?可以簡單分享你的資料獲得途徑嗎?

Michael,

With your support, I am more confident in this stock~

Let's wait and see its changes...

hope we can make a great profit!

Post a Comment