2006年1至10月瀏覽人次:80,000

筆者於9月24日的股評對中國銀行股作了一個小比較,當時市場普遍認為中國銀行股作價不低,上升空間有限;亦有認為越來越多中國銀行股上市增加了供應,求大於供致使股價上升的原動力將減低;分析很理性,兩個月不夠,似乎一小撮基金大户卻有另一番見解,於資金充斥的市場再理性的分析也站不住腳,因為所謂「理性」已不屬於普羅投資者,而是全由基金大户,即大額資金操控者去詮釋!

HSBC研究部剛剛有以下評論:「只因「非理性亢奮」,加上全球資金充斥,己將中資銀行股推至遠高於基本估值標準的水平,我們對大部份H股銀行股保持審慎。」HSBC研究部只叫大家保持審慎,卻沒有叫大家趁高位沽貨,因為他們都不敢估頂!

有朋友問筆者,中國銀行股幾時升完,答案是「怎知?」,作為小投資者,筆者更不敢估頂;筆者只知有貨繼續揸,大市不對路就全面撤退或分段走貨(這便取決於投資者是否夠狠心);未有貨者但想買?筆者不會說不,但老生常談切記止賺止蝕。

很多人說基金大户沒有人性,一掉轉搶頭沽貨便會將散户殺個遍甲不留;但筆者卻認為基金大户充滿「人性」,他們提供足夠的機會及時間給小投資者賺錢(若你現在沽出中國銀行股,差不多一定賺錢,不沽出只源於貪心罷,最後若輸錢與人無猶!),只是到最後獎勵聰明的投資者,懲罰未夠班的投資者,有何不對?若小投資者自知未夠班或以為自己好夠班而去參與這個猶如賭場的資金市,最終將辛苦從工作賺到的錢輸掉,那麼是否更沒有「理性」及「人性」!

建設銀行(939)

現價:$4.06 (9月24日為$3.35) 上升21%

2006年市盈率(PE) = 19.4 (9月24日為16)

2006年市帳率(P/B) = 2.93 (9月24日為2.42)

2007年市帳率(P/B) = 2.63 (9月24日為2.17)

交通銀行(3328)

現價:$7.18 (9月24日為$5.29) 上升35%

2006年市盈率(PE) = 28.5 (9月24日為21)

2006年市帳率(P/B) = 3.71 (9月24日為2.73)

2007年市帳率(P/B) = 3.33 (9月24日為2.45)

招商銀行(3968)

現價:$15.48 (9月24日為$10.68) 上升45%

2006年市盈率(PE) = 42 (9月24日為29)

2006年市帳率(P/B) = 4.16 (9月24日為2.87)

2007年市帳率(P/B) = 3.87 (9月24日為2.67)

中國銀行(3988)

現價:$3.38 (9月24日為$3.38) 上升12%

2006年市盈率(PE) = 22.4 (9月24日為20)

2006年市帳率(P/B) = 2.61 (9月24日為2.33)

2007年市帳率(P/B) = 2.38 (9月24日為2.13)

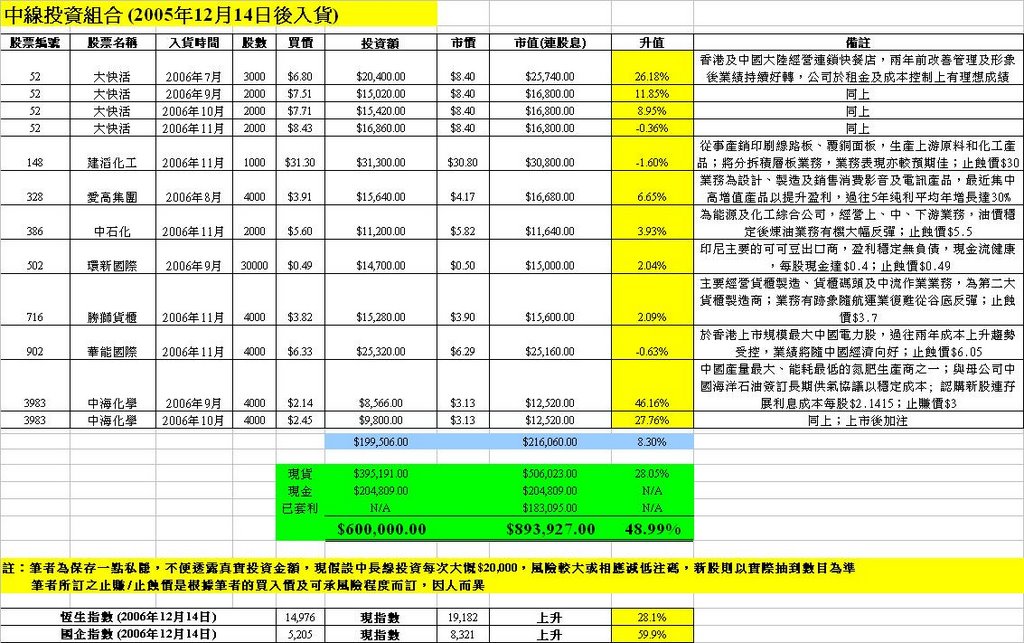

若不想坐這隻風高浪急的資金船,筆者仍建議大家買入大快活(52),目標價$10以上,筆者未能於$8.2補貨,已於週五以$8.43再入2,000股;另外,筆者希望增加中線投資組合的回報,已減低入貨時的風險戒備,但入貨後仍做足風險管理,並將筆者的止賺止蝕價重列於「備註」上;筆者預期中線投資組合的買賣會更頻繁。

大市仍是股票逾強股價逾走強,中國電力股仍有前途,但華能國際(902)弱,或會換上華潤電力(836);筆者搏下一浪資金會向航運股埋手,已買入勝獅貨櫃(716),密切留意中國遠洋(1919)、中遠太平洋(1199)、中海集運(2866)等。

(按一下下圖可放大)

(Contact: redmonkey@redmonkey.hk)

免責聲明:本網頁屬個人網誌,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本人無涉。(投資涉及風險,證券價格可升可跌)

2 comments:

我明天去桂林旅行, 返來後再與你通訊. Meanwhile, you can send email to graham_choi2003@yahoo.com.hk

小弟 跟MICHAEL 入了

勝獅貨櫃(716). 我都覺得佢係一隻好股.

希望佢反彈啦~~

Post a Comment