筆者昨天提及招商銀行(3968)以現價計,市帳率達3.2,其實此市帳率以招股書上歷史NAV(Net Asset Value)算出。今天看報,列出了於香港上市的中國四大銀行預期數據,節錄如下方便大家作個小比較

建設銀行(939)

現價:$3.35

2006年市盈率(PE) = 16

2006年市帳率(P/B) = 2.42

2007年市帳率(P/B) = 2.17

交通銀行(3328)

現價:$5.29

2006年市盈率(PE) = 21

2006年市帳率(P/B) = 2.73

2007年市帳率(P/B) = 2.45

招商銀行(3968)

現價:$10.68

2006年市盈率(PE) = 29

2006年市帳率(P/B) = 2.87

2007年市帳率(P/B) = 2.67

中國銀行(3988)

現價:$3.38

2006年市盈率(PE) = 20

2006年市帳率(P/B) = 2.33

2007年市帳率(P/B) = 2.13

(Contact: micjacq@gmail.com)

Sunday, September 24, 2006

Saturday, September 23, 2006

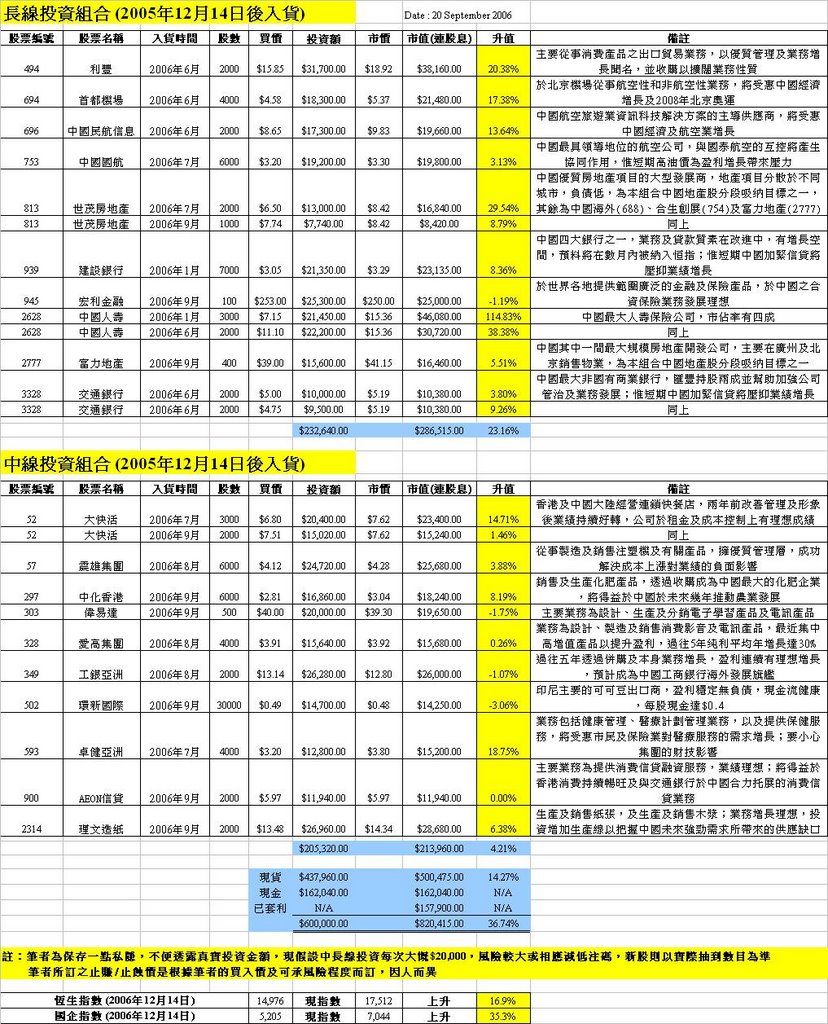

23 Sept 2006 - 談談投資組合!新股又進入非亢奮狀態

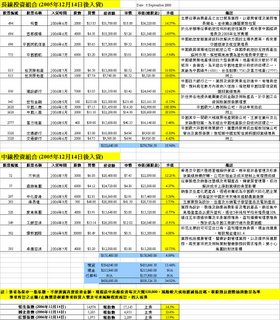

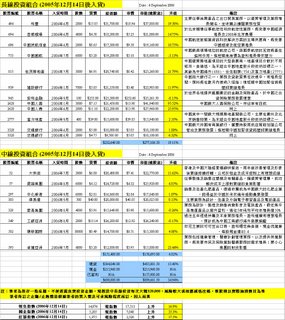

筆者先前提及以孖展抽招商銀行(3968),結果抽到1,000股,計及成本每股$9.16,會長揸;首天上市收報$10.68,市帳率達3.2,其實頗貴;另一方面,亦引證了同為非國有商業銀行的交通銀行(3328)尚有很大上升空間,是暫時最值得買入長揸的中國銀行股。若擴闊至中國金融股,便不得不提中國人壽(2628),沒有目標價,只是有沒有膽量於此價位入貨罷。

(按一下下圖可放大)

中國地產股方面,世茂房地產(813)需歇一歇,有機下試$8以下可吸納長線投資;宏觀調控限制了未來土地供應,擁有大量土儲的世茂房地產(813)可看高一線,除非宏調再收緊,否則中線可見$10以上。此股招股時的上限價本為$8以上,但因當時投資氣氛差勁,得不到足額認購而以下限$6.5訂價,現價只回升至正常水平罷!

重新買入不久的理文造紙(2314)表現理想,中國最大造紙商玖龍紙業(2968)交出極好業績後,引證中國造紙業生意滾滾而來,作為第二把交椅的理文造紙(2314)自然被再推一把;此股預期2007年每股盈利為$1.18,PE20未嘗為過,中長線目標價$23.6,現水平仍可買入!

新股方面,永嘉集團(3322)突破$3.5,筆者看低了此次新股熱的熾熱,以$3沽出了抽回來的新股,又吃了一次虧;另外,巨濤海洋(3303)質素非特別好,但上市首先卻升了50%以上,實非筆者始料所及;此引證新股又再一次進入非亢奮狀態,短期應抽什麼都應沒有太大風險!

(Contact: micjacq@gmail.com)

(按一下下圖可放大)

中國地產股方面,世茂房地產(813)需歇一歇,有機下試$8以下可吸納長線投資;宏觀調控限制了未來土地供應,擁有大量土儲的世茂房地產(813)可看高一線,除非宏調再收緊,否則中線可見$10以上。此股招股時的上限價本為$8以上,但因當時投資氣氛差勁,得不到足額認購而以下限$6.5訂價,現價只回升至正常水平罷!

重新買入不久的理文造紙(2314)表現理想,中國最大造紙商玖龍紙業(2968)交出極好業績後,引證中國造紙業生意滾滾而來,作為第二把交椅的理文造紙(2314)自然被再推一把;此股預期2007年每股盈利為$1.18,PE20未嘗為過,中長線目標價$23.6,現水平仍可買入!

新股方面,永嘉集團(3322)突破$3.5,筆者看低了此次新股熱的熾熱,以$3沽出了抽回來的新股,又吃了一次虧;另外,巨濤海洋(3303)質素非特別好,但上市首先卻升了50%以上,實非筆者始料所及;此引證新股又再一次進入非亢奮狀態,短期應抽什麼都應沒有太大風險!

(Contact: micjacq@gmail.com)

Wednesday, September 20, 2006

20 Sept 2006 - 資金仍聚焦於大市值優質股;恒指三頂若不破,需格外小心!

正如筆者先前所言,投資銀行炒高恒生指數,除可從中賺一筆,亦可營造良好氣氛,為接着的新股浪潮加油打氣,從保薦包銷再賺另一筆,今年過一個肥年,去迎接來年10年一度的股災年!整體股市若能乘風破浪,繼續上升,明年並達至非理性地步,2007年10月股災再臨,有何出奇?

最近的新股浪潮真的令人吃不消,差不多每一隻都有賣點,筆者亦難於調動資金,除了動用孖展外,亦只好放棄一些,印象中很少遇到這情況,望港交所能於未來編排一個更好的時間表給投資者。筆者正等待3隻新股開彩,包括招商銀行(3968)、京客隆(8245)及中海化學(3983),尤其看好中海化學(3983),望能有30%-40%回報。

筆者今年為投資組合買入AEON信貸(900),剛公佈中期業績理想,因其主要業務為提供消費信貸融資服務,將得益於香港消費持續暢旺。另外,剛公佈與交通銀行於中國合力托展的消費信貸業務,中國內銷增加理想,更惹人憧憬;預期PE只是11,值得買入,缺點是成交不多。

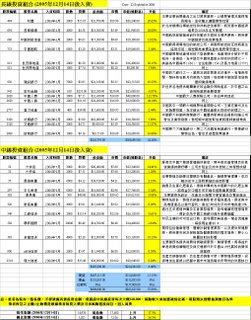

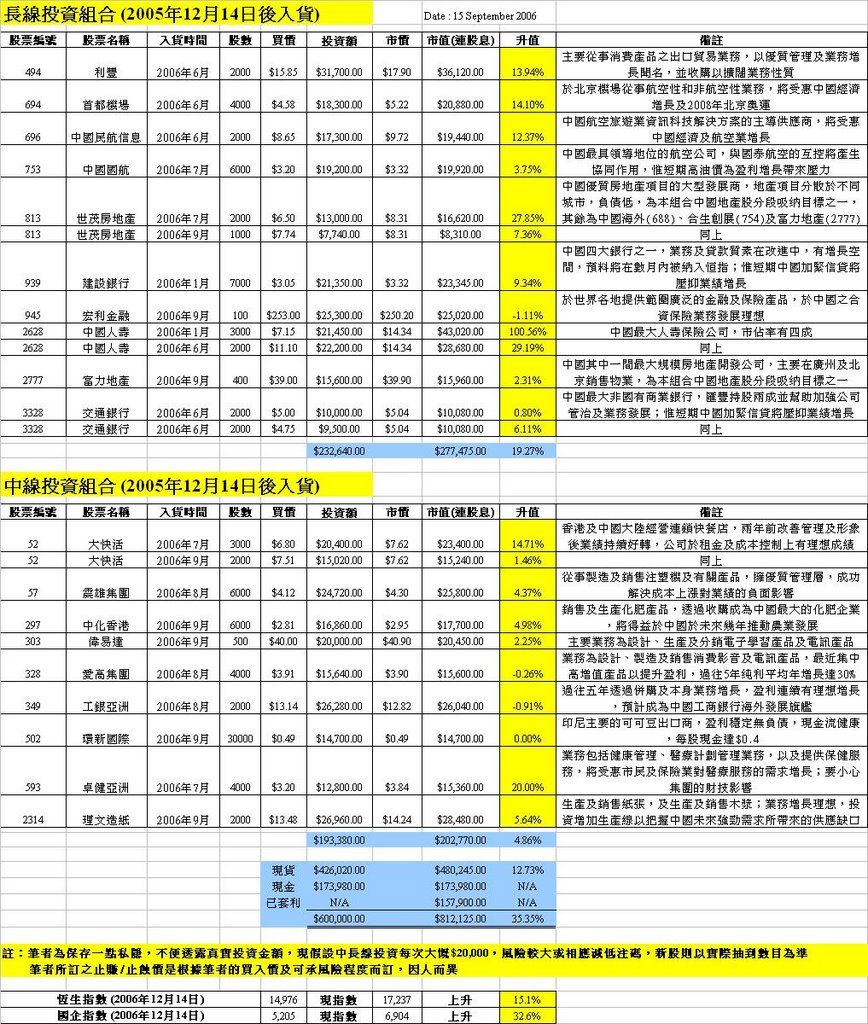

意料之外的是,筆者的長線投資組合除了建設銀行(939)及部分中國人壽(2628)於今年1月買入外,其他都是今年6月後才入貨,卻能上升了23%,證明資金於這數個月仍聚焦於市值大的優質股上。今天再試17,500,是一個月內第三次,比較關鍵,三頂若不破,則需格外小心!

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

最近的新股浪潮真的令人吃不消,差不多每一隻都有賣點,筆者亦難於調動資金,除了動用孖展外,亦只好放棄一些,印象中很少遇到這情況,望港交所能於未來編排一個更好的時間表給投資者。筆者正等待3隻新股開彩,包括招商銀行(3968)、京客隆(8245)及中海化學(3983),尤其看好中海化學(3983),望能有30%-40%回報。

筆者今年為投資組合買入AEON信貸(900),剛公佈中期業績理想,因其主要業務為提供消費信貸融資服務,將得益於香港消費持續暢旺。另外,剛公佈與交通銀行於中國合力托展的消費信貸業務,中國內銷增加理想,更惹人憧憬;預期PE只是11,值得買入,缺點是成交不多。

意料之外的是,筆者的長線投資組合除了建設銀行(939)及部分中國人壽(2628)於今年1月買入外,其他都是今年6月後才入貨,卻能上升了23%,證明資金於這數個月仍聚焦於市值大的優質股上。今天再試17,500,是一個月內第三次,比較關鍵,三頂若不破,則需格外小心!

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

Sunday, September 17, 2006

17 Sept 2006 - 對平均年增長15%的投資滿意否?順道談一談「行為財務學」(Behavioral Finance)

投資組合自去年12月中建立後,累績增長35%,暫時跑贏增長32%的國企指數及只增長15%的恆生指數。恆生指數最近氣勢如虹,曾升破17,500,但實際只是增長了15%,及不上很多國企及優質股;不過,增長15%對穩陣的投資者已算是一個不賴的數字,看過不同的報導,若果一隻基金能長期(10年以上)達到平均每年增長15%這個指標,已是非常不錯,Warren Buffett的Berkshire Hathaway Inc.便是一例(印象中其平均每年增長為16-17%),Man Investment的AHL Hedge Fund也能達到這指標,但它們的入場費都不便宜!

投資$1,000,000,平均每年增長15%,10年後會變成$4,000,000,很吸引罷!諷刺的是,大部分小投資者卻只爭朝夕,覺得賺每年15%回報太少,沒有30-40%也不滿意,甚至有些每投資一隻股票都追求於很短時間升值50%甚至100%,相信大家身邊不少,甚至你自己也是這類人,這種想法是天真還是進取,大家相信心中有數;若果這些「目標」成為事實,大家身邊已出現了很多富豪呢!

(按一下下圖可放大)

傳統智慧及很多財務學理論,都假設所有投資者是理性(rational)的,但現實上相信大家都知道大有出入,所以有所謂「行為財務學」(Behavioral Finance)的出現,以反映真實;當中有些「理論」很發人深省,希望大家看後會有所領悟!

Biased Expectations

投資者往往對自已的分析過份自信,當遇到股價下跌時便不能客觀、理性地作出止蝕的決定

Decision Framing

投資者作決定往往比既定想法及信念「框」着,例如股價下跌或公佈業績不理想,筆者主觀意願是除之而後快,因為不知還有什麼壞消息跟尾;但經過長期觀察,筆者亦嘗試走出框框,其實一些優質股股價大幅回落後應趁低吸納,跟據筆者先前引述Warren Buffett所說,優質股股價越低,買入風險應越低,預期回報越高,但市場卻認為此時風險很高而不願沾手

Loss Aversion

理性的投資者傾向逃避風險;現實卻是投資者於股價下跌或處於虧損時追逐風險,如股價越跌越溝淡(尤指非優質股!);股價上升或處於盈利時卻逃避風險,如投資者於股票剛上升不久便心急沽出套利,放棄其後股價再升所帶來之盈利

Reference Dependence

投資者往往將股價和某一參考價聯繫;如一隻股票數年前最高曾見$100,現在股價$40,投資者便覺得很抵買,卻沒有考慮到公司過往幾年因業績倒退,轉型失敗等因素影響,現在估值只有$20的事實;又或有投資者$10買了一隻股票,後來升至$40後再回落至$30,實際上他仍賺了200%,但他卻用了$40作為新的參考價,說自己損失了25%,這樣往往會錯誤影響投資決定

Representativeness Heuristics

投資者傾向賦予優質股一個很高的價值,如李寧(2331)、富士康(2038)的預期PE已達40以上,卻不願投資一些相對質素較差的股票,就算這些股票所帶來的回報較高。如萬威國際(167)及隆成集團(1225)以往多年都算是優質工業股,但年多前所作出的一些錯誤商業決定使業績大幅倒退甚至虧損,但當業績翻身或市場期望變得正面時,投資回報卻可以很可觀(看圖),這些回報卻是已享有高溢價的優質股不能達到的;偉易達(303)從$30以上跌至2001年時的$2,現價卻是$40,便是最好例子!

(按一下下圖可放大)

投資$1,000,000,平均每年增長15%,10年後會變成$4,000,000,很吸引罷!諷刺的是,大部分小投資者卻只爭朝夕,覺得賺每年15%回報太少,沒有30-40%也不滿意,甚至有些每投資一隻股票都追求於很短時間升值50%甚至100%,相信大家身邊不少,甚至你自己也是這類人,這種想法是天真還是進取,大家相信心中有數;若果這些「目標」成為事實,大家身邊已出現了很多富豪呢!

(按一下下圖可放大)

傳統智慧及很多財務學理論,都假設所有投資者是理性(rational)的,但現實上相信大家都知道大有出入,所以有所謂「行為財務學」(Behavioral Finance)的出現,以反映真實;當中有些「理論」很發人深省,希望大家看後會有所領悟!

Biased Expectations

投資者往往對自已的分析過份自信,當遇到股價下跌時便不能客觀、理性地作出止蝕的決定

Decision Framing

投資者作決定往往比既定想法及信念「框」着,例如股價下跌或公佈業績不理想,筆者主觀意願是除之而後快,因為不知還有什麼壞消息跟尾;但經過長期觀察,筆者亦嘗試走出框框,其實一些優質股股價大幅回落後應趁低吸納,跟據筆者先前引述Warren Buffett所說,優質股股價越低,買入風險應越低,預期回報越高,但市場卻認為此時風險很高而不願沾手

Loss Aversion

理性的投資者傾向逃避風險;現實卻是投資者於股價下跌或處於虧損時追逐風險,如股價越跌越溝淡(尤指非優質股!);股價上升或處於盈利時卻逃避風險,如投資者於股票剛上升不久便心急沽出套利,放棄其後股價再升所帶來之盈利

Reference Dependence

投資者往往將股價和某一參考價聯繫;如一隻股票數年前最高曾見$100,現在股價$40,投資者便覺得很抵買,卻沒有考慮到公司過往幾年因業績倒退,轉型失敗等因素影響,現在估值只有$20的事實;又或有投資者$10買了一隻股票,後來升至$40後再回落至$30,實際上他仍賺了200%,但他卻用了$40作為新的參考價,說自己損失了25%,這樣往往會錯誤影響投資決定

Representativeness Heuristics

投資者傾向賦予優質股一個很高的價值,如李寧(2331)、富士康(2038)的預期PE已達40以上,卻不願投資一些相對質素較差的股票,就算這些股票所帶來的回報較高。如萬威國際(167)及隆成集團(1225)以往多年都算是優質工業股,但年多前所作出的一些錯誤商業決定使業績大幅倒退甚至虧損,但當業績翻身或市場期望變得正面時,投資回報卻可以很可觀(看圖),這些回報卻是已享有高溢價的優質股不能達到的;偉易達(303)從$30以上跌至2001年時的$2,現價卻是$40,便是最好例子!

(按一下下圖可放大)

Thursday, September 07, 2006

8 Sept 2006 - 再談效率市場假設 (Efficient Market Hypothesis)

投資大師Peter Lynch說:「我不相信預測市場這回事,我只想買進被低估的公司及被忽略的公司。」即是,若果市場真的有效率,又何來「被低估的公司及被忽略的公司」給Peter Lynch去投資賺錢!

股神Warren Buffett更直接了當:「若市場有效率,我們都是乞兒了。」即是,若果市場真的有效率,便不會有股神存在!

那麼什麼是我們已討論了多年的「效率市場假設」?究竟為什麼還需要繼續討論?

Kendall在1953年發表了有關效率市場的假設後,開創今天投資學相信市場是有效率的基礎,後來更由Eugene Fama在1965年提出了三種不同狀況效率市場假設,而效率市場假設之重要原因是推翻了過往股價變動可用作為預測未來走勢這種看法,換句話說,股票價格過往表現與今天或將來股票價格之表現是無關的。而作出這種假設是因為相信股價之波動是屬於隨機性的,並沒有一定的形態,所以未來股價之升跌是無法估計的。

雖然話說如此,但並不等如股票市場會因此而失去秩序,在Eugene Fama之效率市場假設中,指出效率市場可分為三類:包括(1)弱式、(2)半強式及(3)強式,而股價之隨機性是決定市場屬於那類效率市場的主要因素。

<弱式效率市場>

在弱式效率市場中,由於現在之股價己充分反映公司過往股價之走勢及其他公司相關訊息,因此過往的歷史價格是沒有用處的,即使是利用趨勢分析,基本上亦沒有辦法預測未來走勢。在這種效率市場中,一般的買賣訊號已迅速地反映於股價之上,單憑這些買賣訊號來預測未來股價之走勢,亦只能取得與市場相同的回報。

(筆者之疑惑)

那麼為什麼過往這麼多年有些投資者能純靠分析圖表買賣獲利?又為什麼圖表派能成為其中一個主流投資教派?

無論圖表派的理論是對或錯,當大部分投資者相信並一起跟據指令買貨及賣貨時,對股價所產生的影響不容小覷;股價往往在回肚至50天平均線後反彈,為什麼?就是大家都等到股價跌至此線才買貨,很多購買力便於此一同爆發!

<半強式效率市場>

在半強式效率市場中,股票價格不單已充分反映市場格變動及市場上之訊息,即使連一些公開的資訊如公司之財務報表、公司業績、及管理質素等,亦已被市場所消化並反映在市場價格之上,因此若投資者想藉以公司所公布的資料來入市圖利,相信成功機會不高,主要是因為這類形的資料已廣泛流傳在市場之上,投資者已迅速對該等資料作出反應,因此股票之價格已根據資料作出調整。

(筆者之疑惑)

那麼為什麼Peter Lynch和Warren Buffett能於理應是全世界最有效率的美國股票市場賺取巨額金錢?

對單一而簡單的消息,如派發比預期多的股息、公佈私有化價格等,市場會有效率地即時作出反應;比較複雜的又如何?最近蒙牛乳業(2319)公佈了尚佳業績,結果股價於其後三天,每天升差不多一元,卻不是一步到位,這反映市場存在着不同的期望,使股價不能有效率運作;再拿林麥集團(915)作討論,於過去一年公司公佈消息主要有

2006年3月1日 - 董事兼行政總裁離職

2006年3月15日 - 公佈第三季業績

2006年6月28日 - 公佈全年業績

跟據下面股價圖,股價於3月中公佈差於預期的第三季業績後跌破$2,慢慢跌至6月尾時的$1.4;6月公佈不佳之全年業績後急跌,再慢慢跌至8月初的$1才穩定下來;若果市場真的有效率,為什麼要跌數個月才能反映之前公佈的不佳業績?

(按一下下圖可放大)

<強式效率市場>

最後在強式效率市場中,股票價格除了已反映公開資訊之外,連內幕消息這類資訊亦已反映出來,固此投資者利用內幕消息來作出投資亦未能可以輕易獲利,而這種假設似乎在現階段中並不完全存在。

(筆者之疑惑)

可以還有什麼疑惑?因為筆者從來不信市場有效率!

-----------------------------

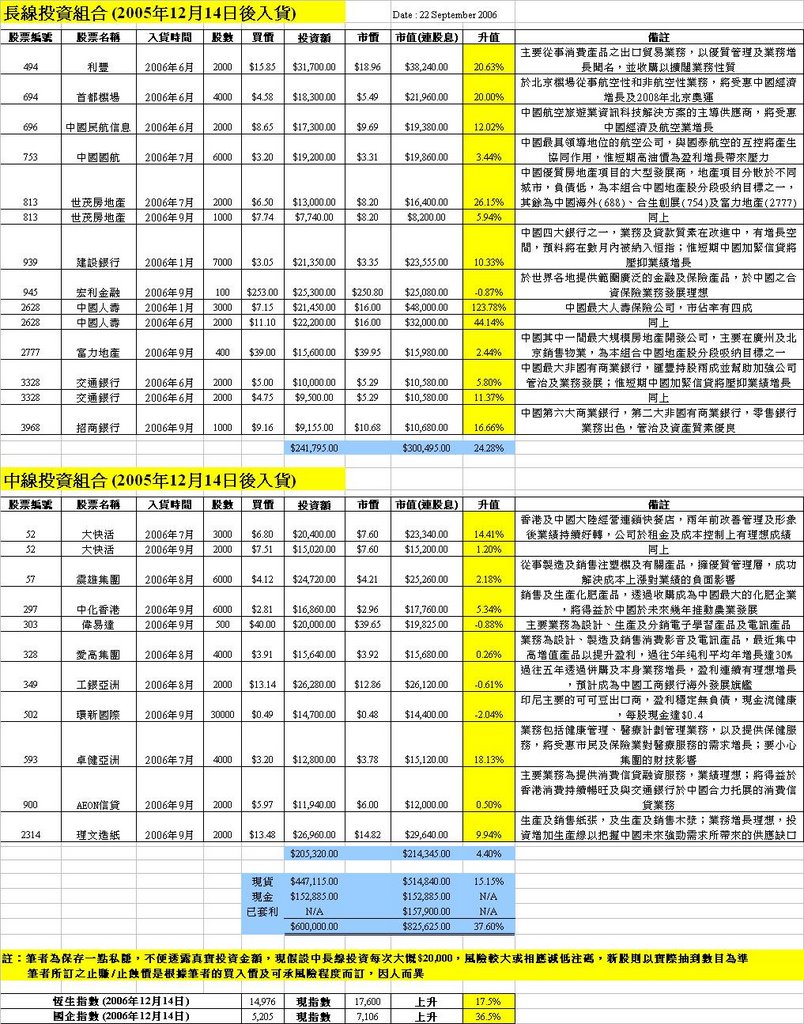

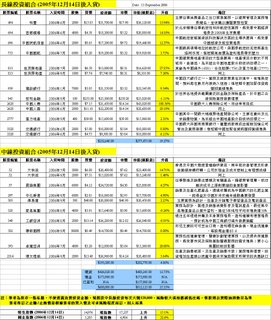

筆者的投資組合最新情況如下

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

股神Warren Buffett更直接了當:「若市場有效率,我們都是乞兒了。」即是,若果市場真的有效率,便不會有股神存在!

那麼什麼是我們已討論了多年的「效率市場假設」?究竟為什麼還需要繼續討論?

Kendall在1953年發表了有關效率市場的假設後,開創今天投資學相信市場是有效率的基礎,後來更由Eugene Fama在1965年提出了三種不同狀況效率市場假設,而效率市場假設之重要原因是推翻了過往股價變動可用作為預測未來走勢這種看法,換句話說,股票價格過往表現與今天或將來股票價格之表現是無關的。而作出這種假設是因為相信股價之波動是屬於隨機性的,並沒有一定的形態,所以未來股價之升跌是無法估計的。

雖然話說如此,但並不等如股票市場會因此而失去秩序,在Eugene Fama之效率市場假設中,指出效率市場可分為三類:包括(1)弱式、(2)半強式及(3)強式,而股價之隨機性是決定市場屬於那類效率市場的主要因素。

<弱式效率市場>

在弱式效率市場中,由於現在之股價己充分反映公司過往股價之走勢及其他公司相關訊息,因此過往的歷史價格是沒有用處的,即使是利用趨勢分析,基本上亦沒有辦法預測未來走勢。在這種效率市場中,一般的買賣訊號已迅速地反映於股價之上,單憑這些買賣訊號來預測未來股價之走勢,亦只能取得與市場相同的回報。

(筆者之疑惑)

那麼為什麼過往這麼多年有些投資者能純靠分析圖表買賣獲利?又為什麼圖表派能成為其中一個主流投資教派?

無論圖表派的理論是對或錯,當大部分投資者相信並一起跟據指令買貨及賣貨時,對股價所產生的影響不容小覷;股價往往在回肚至50天平均線後反彈,為什麼?就是大家都等到股價跌至此線才買貨,很多購買力便於此一同爆發!

<半強式效率市場>

在半強式效率市場中,股票價格不單已充分反映市場格變動及市場上之訊息,即使連一些公開的資訊如公司之財務報表、公司業績、及管理質素等,亦已被市場所消化並反映在市場價格之上,因此若投資者想藉以公司所公布的資料來入市圖利,相信成功機會不高,主要是因為這類形的資料已廣泛流傳在市場之上,投資者已迅速對該等資料作出反應,因此股票之價格已根據資料作出調整。

(筆者之疑惑)

那麼為什麼Peter Lynch和Warren Buffett能於理應是全世界最有效率的美國股票市場賺取巨額金錢?

對單一而簡單的消息,如派發比預期多的股息、公佈私有化價格等,市場會有效率地即時作出反應;比較複雜的又如何?最近蒙牛乳業(2319)公佈了尚佳業績,結果股價於其後三天,每天升差不多一元,卻不是一步到位,這反映市場存在着不同的期望,使股價不能有效率運作;再拿林麥集團(915)作討論,於過去一年公司公佈消息主要有

2006年3月1日 - 董事兼行政總裁離職

2006年3月15日 - 公佈第三季業績

2006年6月28日 - 公佈全年業績

跟據下面股價圖,股價於3月中公佈差於預期的第三季業績後跌破$2,慢慢跌至6月尾時的$1.4;6月公佈不佳之全年業績後急跌,再慢慢跌至8月初的$1才穩定下來;若果市場真的有效率,為什麼要跌數個月才能反映之前公佈的不佳業績?

(按一下下圖可放大)

<強式效率市場>

最後在強式效率市場中,股票價格除了已反映公開資訊之外,連內幕消息這類資訊亦已反映出來,固此投資者利用內幕消息來作出投資亦未能可以輕易獲利,而這種假設似乎在現階段中並不完全存在。

(筆者之疑惑)

可以還有什麼疑惑?因為筆者從來不信市場有效率!

-----------------------------

筆者的投資組合最新情況如下

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

Wednesday, September 06, 2006

6 Sept 2006 - 永嘉集團(3322)上市日收市後記;投資銀行炒高股市為了賺IPO錢?!

永嘉集團(3322)一開市最高見$2.99,之後於$2.9左右整固,下午不久升至$3.12,收$3.04,接近筆者所料。筆者因只抽到2,000股,又覺得於$2.9加注不值所冒風險,所以於$2.9沽出這2,000股,一了百了。筆者本已大手入飛,目標抽到6,000股至10,000股,奈何投資者的熱情忽然返哂嚟,反應超乎理想,結果只能微賺$1,000,奈何!

今天股市回肚跌200點,但筆者預期恒指短線將企穩17,000點高位。筆者覺得投資銀行這次炒高股市的其中一個目標是製造良好投資氣氛,使投資者對認購接着一連串的新股產生信心及興趣,投資銀行便可在新股保薦及分銷上大賺一筆。大家看看之前數月於呆滯市場下一隻新股也沒有上市便可見一斑!

(Contact: micjacq@gmail.com)

今天股市回肚跌200點,但筆者預期恒指短線將企穩17,000點高位。筆者覺得投資銀行這次炒高股市的其中一個目標是製造良好投資氣氛,使投資者對認購接着一連串的新股產生信心及興趣,投資銀行便可在新股保薦及分銷上大賺一筆。大家看看之前數月於呆滯市場下一隻新股也沒有上市便可見一斑!

(Contact: micjacq@gmail.com)

6 Sept 2006 - 不要將永嘉集團(3322)和李寧(2331)相比

永嘉集團(3322)今天上市,筆者入大飛亦只得抽到2,000股,抽多一級便可穩得4,000股,無奈;上市價$2.28,筆者之每股成本則達$2.4。

永嘉集團(3322)以上市價計PE為11.3,公司主力生產製造運動服裝,Adidas為其主要生意來源,但沒長期協議,主力靠長期合作關係維持;如Umbro則有十年中港分銷協議,還成立了合營公司。

永嘉集團(3322)發展了分銷業務數年,佔生意比重日重,進取假設生產及分銷各佔一半,前者賦予PE10,後者為20,估值PE為15,即$3;上市初期例有虛火,除非業務有重大突破,不然之後將回歸平淡。有些分析將永嘉集團(3322)和李寧(2331)相比,其實無得比,永嘉沒有自身品牌,分銷的Umbro知名度和李寧牌於中國亦有別! (李寧(2331)PE為30-40)

永嘉集團(3322)未來發展端視和Adidas及Umbro的關係,雖各有合作項目,但不要想當然(即Take it for granted)。今天報章全版「熱烈祝賀上市」,公司例牌叫合作夥伴俾錢買Logo支持,越大Size越貴;Logo Size有六種,Adidas只買第三大,Umbro更只買第四大,筆者不是內幕人士,這代表什麼,唯有自我詮釋!

(Contact: micjacq@gmail.com)

永嘉集團(3322)以上市價計PE為11.3,公司主力生產製造運動服裝,Adidas為其主要生意來源,但沒長期協議,主力靠長期合作關係維持;如Umbro則有十年中港分銷協議,還成立了合營公司。

永嘉集團(3322)發展了分銷業務數年,佔生意比重日重,進取假設生產及分銷各佔一半,前者賦予PE10,後者為20,估值PE為15,即$3;上市初期例有虛火,除非業務有重大突破,不然之後將回歸平淡。有些分析將永嘉集團(3322)和李寧(2331)相比,其實無得比,永嘉沒有自身品牌,分銷的Umbro知名度和李寧牌於中國亦有別! (李寧(2331)PE為30-40)

永嘉集團(3322)未來發展端視和Adidas及Umbro的關係,雖各有合作項目,但不要想當然(即Take it for granted)。今天報章全版「熱烈祝賀上市」,公司例牌叫合作夥伴俾錢買Logo支持,越大Size越貴;Logo Size有六種,Adidas只買第三大,Umbro更只買第四大,筆者不是內幕人士,這代表什麼,唯有自我詮釋!

(Contact: micjacq@gmail.com)

Monday, September 04, 2006

4 Sept 2006 - 從工業股到股票分析

最近有Blog友見筆者最近買了震雄集團(57)及愛高集團(328),說筆者偏愛工業股;其實這也沒錯,因為工業股相對其他股票,如銀行保險股、地產股、資源股等較易分析;分析工業股可以收入、支出及盈利為基礎,專注單一業務的更易掌握,但其他股票要考慮盈利及資產,而資產值其實不只看年報上的數年,而應是看重置成本(Replacement Cost),作為小投資很難計算出這個數據,就算懂計懂比較,但又可有時間作詳細分析!好像Blog友提及的江西銅業(358),首先我們要推算出其於不同價值鍊位置的金屬的最新價值,還要計算其對沖所造成的影響等;地產股更要對土地樓宇作專業估值......所以筆者在質素及時間的Trade-off下,亦只能用已成過去式的年報作分析罷!

筆者以往從工業股賺過不少錢,雖然投資市場最近幾年暫時對工業股失去過往的興趣,一些優質股亦只能得利不高的PE,但現在買定一些優質但不貴,待市場再炒工業股時,便可從中取利,所以價值投資不要奢望短期有回報!

筆者於過往兩個交易日入了不少貨,上星期五加注的中國地產股今天已有成績,世茂房地產(813)一發力似不可收拾,筆者目標價為$10以上。另外,今天買了環新國際(502),用價值投資分析,業務簡單,盈利穩定兼無負債,每股現金達$0.4,筆者$0.49買入,算頗為安全。

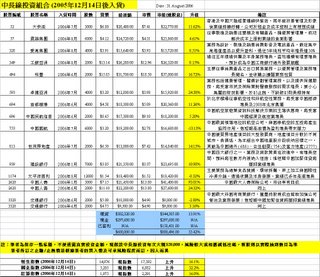

另外,筆者從新將長線及中線投資分拆顯示,長線主力市值大龍頭股,行業長線看俏;中線則以增長股及價值投資分析為基礎。想短炒的不妨找一些比今年高位跌了三成以上的優質股,如大眾金融(626),哈爾濱動力(1133)、天業節水(8280)等。

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

筆者以往從工業股賺過不少錢,雖然投資市場最近幾年暫時對工業股失去過往的興趣,一些優質股亦只能得利不高的PE,但現在買定一些優質但不貴,待市場再炒工業股時,便可從中取利,所以價值投資不要奢望短期有回報!

筆者於過往兩個交易日入了不少貨,上星期五加注的中國地產股今天已有成績,世茂房地產(813)一發力似不可收拾,筆者目標價為$10以上。另外,今天買了環新國際(502),用價值投資分析,業務簡單,盈利穩定兼無負債,每股現金達$0.4,筆者$0.49買入,算頗為安全。

另外,筆者從新將長線及中線投資分拆顯示,長線主力市值大龍頭股,行業長線看俏;中線則以增長股及價值投資分析為基礎。想短炒的不妨找一些比今年高位跌了三成以上的優質股,如大眾金融(626),哈爾濱動力(1133)、天業節水(8280)等。

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

Friday, September 01, 2006

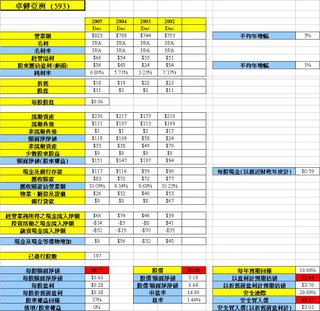

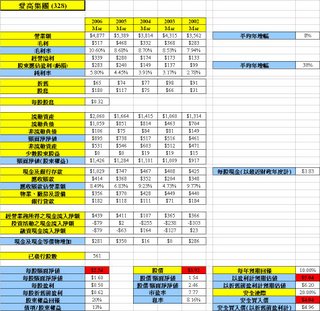

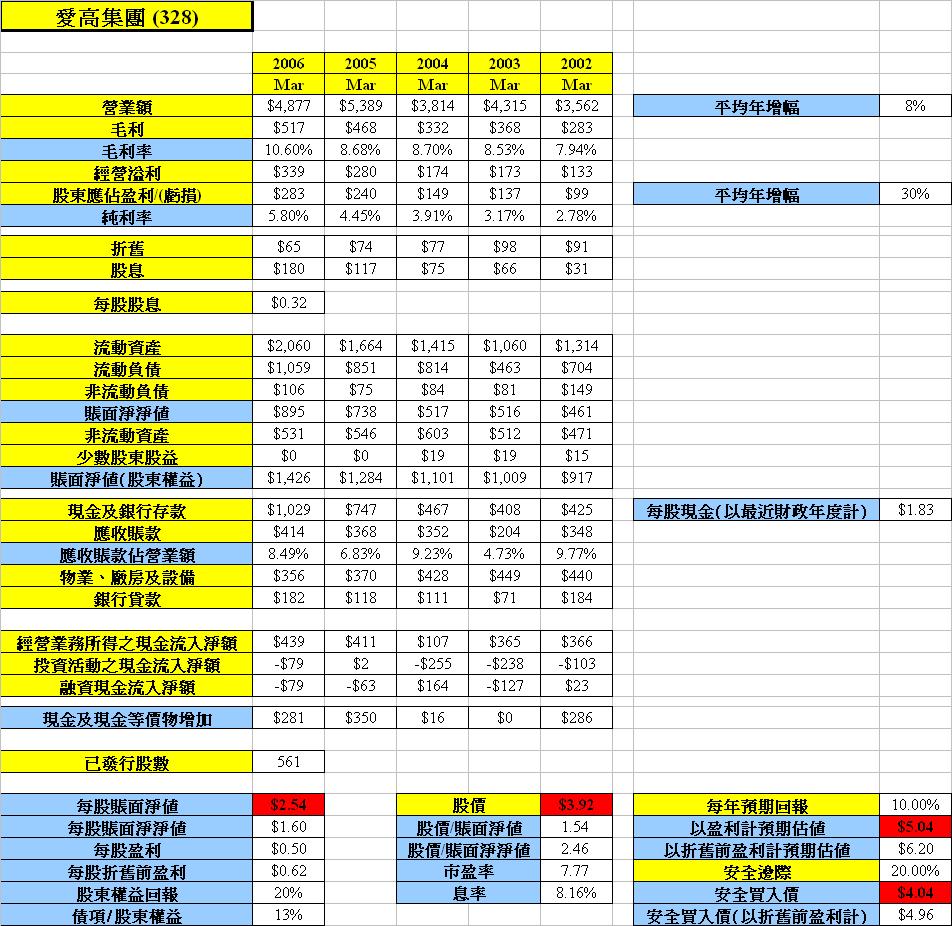

31 Aug 2006 - 卓健亞洲(593)及愛高集團(328)

卓健亞洲(593)剛交出了一個亮麗中期業績,筆者自公司數年前轉型成醫療集團已留意此股,建立至提供全面醫療服務,盈利亦穩步上揚,發展健康,股價亦於長期呆滯後於今年發圍,筆者於7月入的貨亦已升了25%。據筆者過往用的傳統分析,此股可值PE15,預期可見$4.8。但以價值投資保守估值,則可再等一下才增持,搏投資者於好消息後出貨壓低股價。唯一擔心此股為聯合系公司,不知幾時再玩財技,影響股價表現。

另外,筆者於週三根據價值投資估值分析,買入愛高集團(328)長線投資。

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

另外,筆者於週三根據價值投資估值分析,買入愛高集團(328)長線投資。

(按一下下圖可放大)

(Contact: micjacq@gmail.com)

Subscribe to:

Posts (Atom)