2006年1至11月瀏覽人次:90,000

中國人壽(2628)股價於今年勢如破竹,越唔信越升,越升越有,究竟可升到幾高?

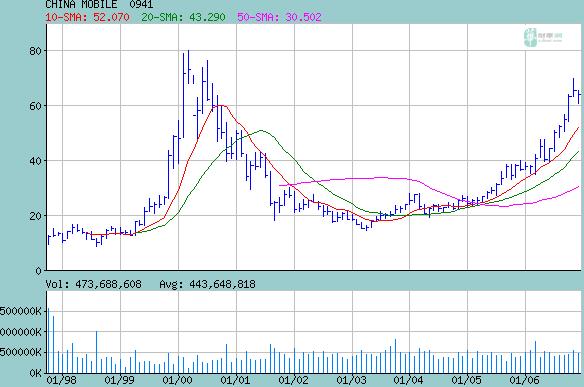

(按一下下圖可放大)

筆者絕對不懂答案,亦相信沒有任何人能估到,因為這個未來的最高價最終由市場決定,不過只是由少數投資銀行及基金互相鬥撼鬥智鬥力的結果罷;就算最終估到的也只是幸運使然,但也足夠可以此吹噓幾年!

最近中國人壽(2628)之升使筆者想起六年前的中國移動(941),大家共通點是於中國高增長行業之市場領導者,業務實質有增長,只是股價在某一刻是否過高的問題罷。

中國移動(941)上市九年,除1999年盈利倒退外,每年之每股盈利都穩步上揚,由1997年的$0.52升至2005年的$2.7,平均年增長20%。中國移動(941)於2000年科網股泡沫時被炒高至$80,以2000年每股盈利$1.25計,當年PE高達64。科網股泡沫爆破後,2001年股價曾低見$20,以2001年每股盈利$1.51計,當年PE急劇下挫至13。2006年預測每股盈利$3.25,以現價$64計PE為20,平均年增長20%下現價實屬合理。

為什麼中國移動(941)於2000年時能造出PE64的高價,原因有二:(1)全球科網股熱潮使全球電訊股估值倍增,還記得和記黃埔(13)當時曾賺千多億罷!(2)中國流動電話用户滲透率低而預期高增長及不斷逐省注資業務使盈利增長得到保證。

(按一下下圖可放大)

中國人壽(2628)於2006年、2007年及2008年的綜合每股預測盈利為$0.55、$0.61及$0.75,以現價$24.35計,預測PE分別為44、40及32;於2006年、2007年及2008年的綜合每股預測資產淨值為3.62、4.08及5.06,預測市賬率為6.7、6.0及4.8。

環球保險股宏利金融(945)2006年每股盈利為$12.65,以現價$263.6計PE為21。以此相比中國人壽(2628)絕對偏貴,就算以內涵值計答案亦是一樣。那麼中國人壽(2628)的高溢價從向而來?原因亦有二:(1)隨着經濟連年高增長及預期人民幣升值,全球資金對中國股票追捧;(2)中國人壽保險用户滲透率低而預期高增長及不斷增加投資項目使保費投資回報增長得到保證。

以中國人壽(2628)於2007年的預測每股盈利$0.61計,大家看看下面三種情况

(1)若PE為64(和中國移動(941)於2000年造價看齊),股價見$39.05

(2)若PE為30(以某大行預期中國人壽(2628)未來數年平均盈利年增長30%計),股價見$18.3

(3)若PE為15(假設來年形成泡沫並爆破而超賣計),股價見$9.15

若果中國移動(941)於2000年時的歷史重演在中國人壽(2628)上,即中國人壽(2628)於2007年股價可見$40,泡沫爆破下隨隨滑落並於2008年低見$9......

那麼中國人壽(2628)現時的增長故事又是否說得通,筆者會續加分析。

投資組合方面,筆者續加注中國交通建設(1800),不排除再加碼。

(按一下下圖可放大)

(Contact: redmonkey@redmonkey.hk)

免責聲明:本網頁屬個人網誌,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本人無涉。(投資涉及風險,證券價格可升可跌)

No comments:

Post a Comment