筆者昨天閱報,有一篇普通的文章(節錄如下),絕對發人深省,大意說一個普通投資者買了股票後不聞不問,結果身家大漲,此謂悶聲發大財也。股神畢菲特能夠買入股票後長線持有十多年,原因亦是對買入股票有着堅強的信念,聽說他不會每天留意財經新聞,不想受短線消息左右而做出了錯誤的決定!

筆者數年前有幸閱到有關畢菲特投資理念的書籍,發人深省,終身受用。筆者現在的投資方法建基於此,再跟據自己的性格加以調節,所以已偏離不少;筆者於數年前買入的股票,雖抱着畢菲特投資理念而打算長渣(期間曾試過一段時間數天才Check一次股價呢!),但去年亦抵受不住套利的誘惑分別沽出(但畢菲特隨時持股十數年!),現在只剩下大家樂(341)、中石油(857)、中海油(883)及冠捷(903)四隻股票再繼續堅持下去,亦希望仍能堅持下去!遲些再於此分享畢菲特投資理念。

筆者現在仍使用傳呼機服務,很多友儕都不明所以,說為什麼還不轉用流動電話網絡商的祕書台服務,帶少部機出街。筆者現在用的傳呼機本身可以有股票即時報價服務,自1996年已開始跟隨筆者作戰,使筆者非常貼市!自閱畢畢菲特投資理念,便嘗試另一種投資方法,取消了傳呼機的股票報價服務,但仍保留傳呼機作收Call之用,以便有需要隨時恢復股票即時報價服務......怎知到了現在筆者的傳呼機仍只是作收Call之用,證明投資習慣是可以改變的,只現乎有改有決心罷!有可能當筆者破戒重開股票即時報價服務,就是大市熱火朝天,行將見頂之時呢!

筆者現在投資股票絕不貼市,一天只查兩三次股價,便做出買賣決定。是否有點冒險?只要做足功課,對自己的投資決定有信心,便不成問題,有時偶爾遇正股價大跌沽不切便唯有當交學費罷。

但是筆者不是全職炒家,開市期間是需要工作糊口,工作才是正職;筆者換了這種投資方法後,工作更專心,亦減少了經常Check股價的無形心理壓力,輕鬆不少,投資表現比以前更佳,現在投資更覺海闊天空呢!

投資者不妨定期檢討自己的投資方法,尤其是投資表現不佳時,不要墨守成規;不要經常用顯微鏡去留意每個價位的變動,營營役役,嘗試幻想自己從高空注視大市之變化,相信會有另一番體會!

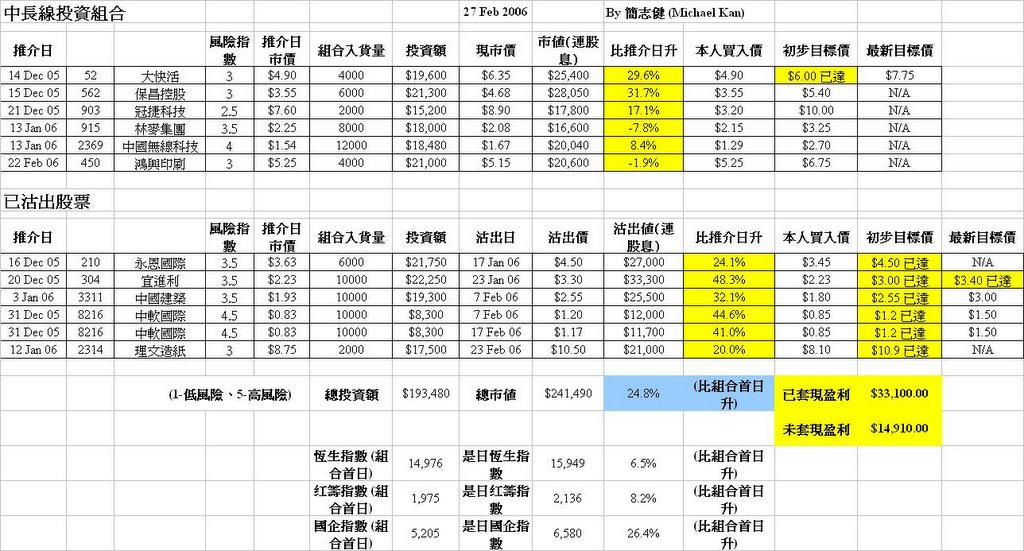

理文造紙(2314)今天收$11.05,最低$10.3,結果按計劃於$10.5止賺;筆者打算用$0.4搏更多盈利,結果要用上$0.65才可,無奈!

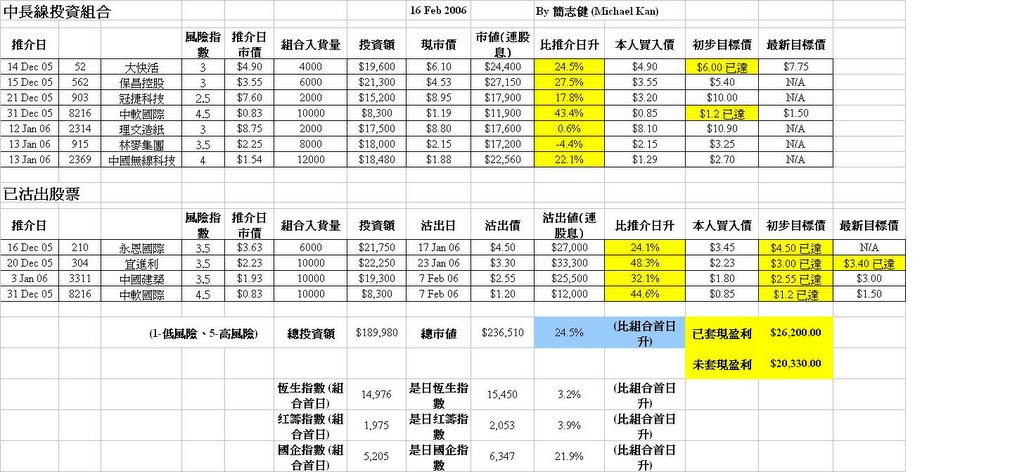

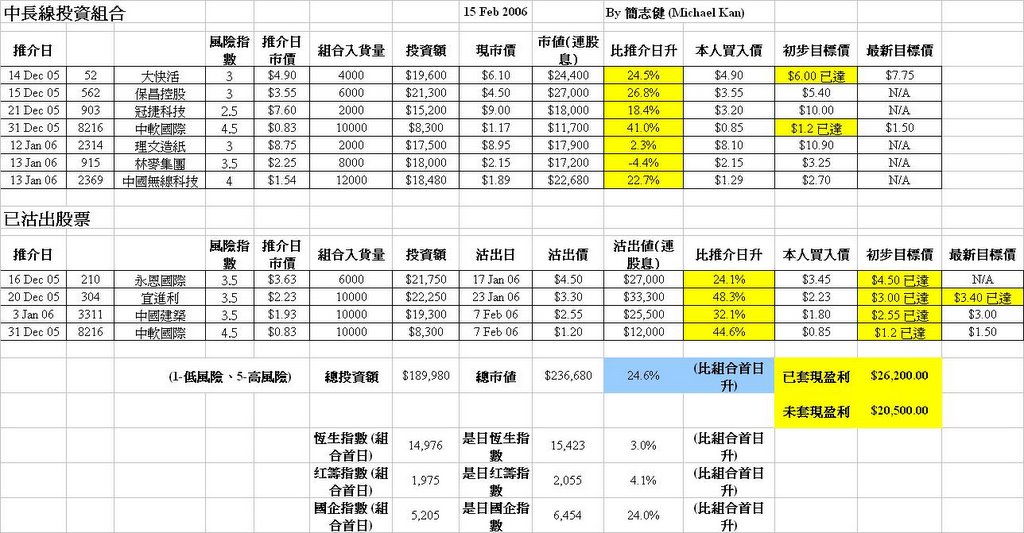

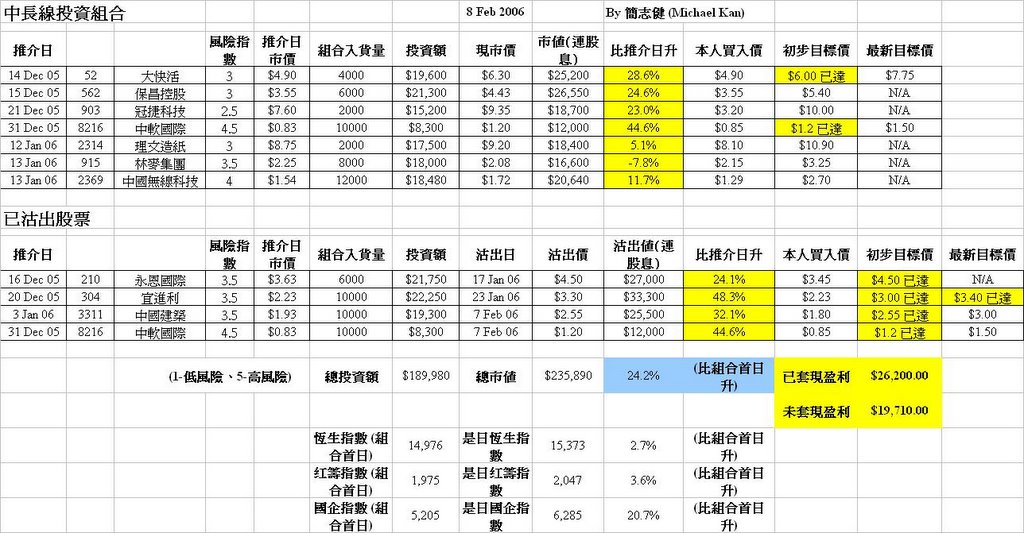

(按一下上圖可放大)

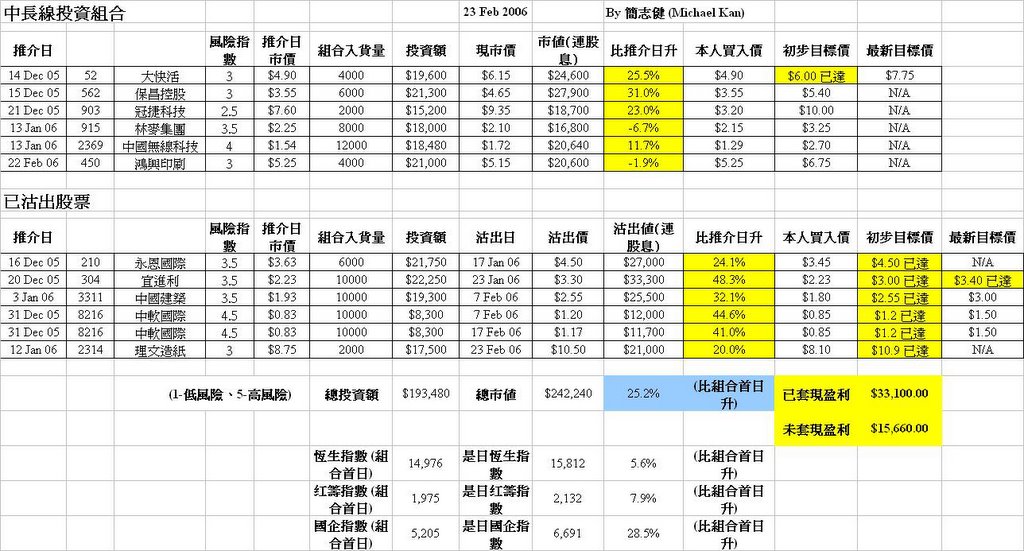

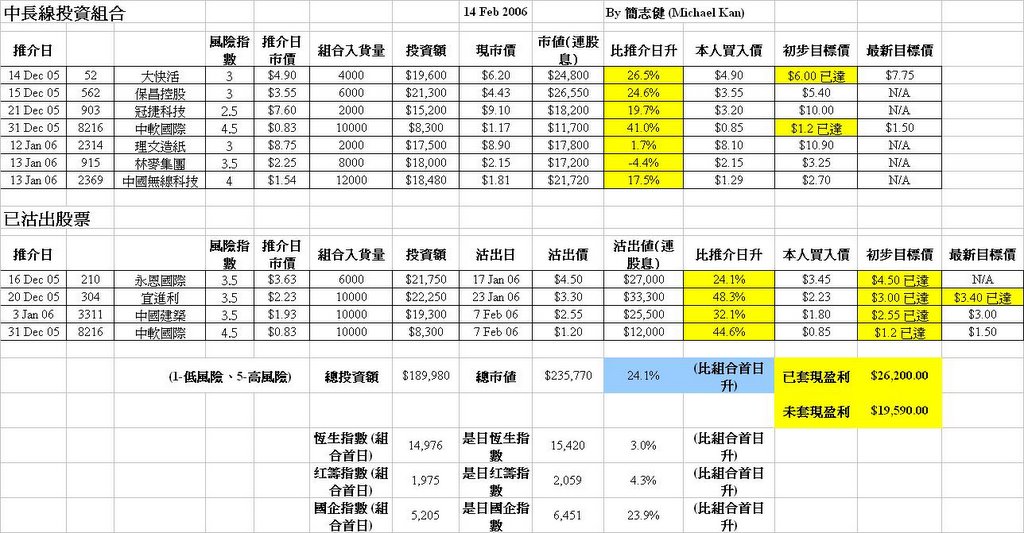

(按一下上圖可放大)(Contact: micjacq@gmail.com)

---------------------------------------------------------------------

(報章文章節錄如下)

上 周 理 髮 時 , 筆 者 跟 髮 型 師 Pierre 交 談 , 才 知 他 至 今 仍 持 有 上 市 時 認 購 回 來 的 某 隻 內 地 人 壽 保 險 股 及 某 內 地 銀 行 股 , 這 還 不 止 , Pierre 在 該 兩 股 上 市 不 久 , 仍 不 斷 增 持 , 至 今 其 總 回 報 亦 非 常 可 觀 。 還 有 其 他 「 」 了 很 久 很 久 的 國 企 。 Pierre 曾 經 歷 過 97 年 國 企 股 泡 沫 、 2000 年 科 網 股 風 潮 等 等 , 投 資 年 資 達 10 多 年 。

筆 者 記 得 , 他 最 慘 烈 的 一 次 , 便 是 當 年 某 證 券 行 倒 閉 , 一 度 出 現 證 券 行 危 機 , Pierre 於 是 將 其 正 「 坐 艇 」 的 國 企 股 , 取 回 放 在 保 險 箱 內 , 一 直 存 放 至 今 。

筆 者 於 是 問 他 , 為 何 可 以 持 有 這 些 國 企 股 這 麼 長 久 , 其 間 沒 有 因 股 價 上 升 而 「 心 動 地 」 獲 利 回 吐 ? 據 Pierre 指 出 , 通 常 當 他 吸 納 某 股 後 , 若 基 本 因 素 無 變 , 後 市 依 然 看 好 , 便 採 取 「 不 聞 不 問 」 的 態 度 , 至 多 一 個 月 才 看 一 兩 次 它 們 的 股 價 。 因 為 愈 看 得 多 、 愈 知 得 多 , 便 很 容 易 忍 不 住 沽 貨 獲 利 。 最 有 趣 的 是 , Pierre 指 出 , 他 盡 量 「 逃 避 」 , 不 聽 電 子 傳 媒 的 財 經 節 目 , 因 為 一 旦 聽 了 , 便 很 容 易 有 一 些 沽 貨 的 「 衝 動 」 , 不 容 易 作 出 明 確 的 決 定 。

筆 者 一 向 認 為 , 在 不 同 的 投 資 市 場 , 便 要 採 用 不 同 的 投 資 策 略 , 例 如 在 一 個 成 熟 的 股 市 , 如 美 股 及 港 股 , 它 們 的 大 藍 籌 股 之 盈 利 增 幅 不 大 , 股 價 大 都 在 一 個 較 大 波 幅 區 內 橫 行 , 這 時 便 要 採 用 中 線 ( 如 三 四 個 月 ) 的 買 賣 策 略 , 不 宜 作 超 長 線 持 有 。

至 於 在 一 個 有 巨 大 增 長 潛 力 的 地 區 , 例 如 中 國 及 印 度 , 便 應 採 用 一 個 超 長 線 持 有 的 投 資 策 略 , 因 為 它 們 是 未 來 10 年 「 最 有 機 會 」 持 續 強 勁 經 濟 增 長 的 地 區 。 故 不 妨 候 每 次 出 現 大 調 整 時 , 不 斷 增 持 , 作 超 長 線 持 有 , 最 重 要 是 避 過 其 間 「 獲 利 回 吐 」 的 誘 惑 。

---------------------------------------------------------------------