2006年1至12月瀏覽人次:超過100,000

又一個現在非「全民皆股」的客觀數據,有報章訪問了105位18歲或以上市民,只有32名表示今年內有入市買賣股票,佔30.48%。32名有入市的受訪者中,20名(62%)表示今年炒股賺錢,8名表示打和,4名(13%)說今年炒股輸錢。

那麼為什麼很多人覺得現在已經「全民皆股」?第一,很多人在抽新股是一個事實,但筆者多次強調,抽新股只是抽獎遊戲,風險暫不大,那些人還未算真正投入風險大的股票市場;第二,這源出於一個社會現象,就是很多事都被傳媒誇張渲染!

最近恒隆集團(10)、長和系等本地公司相繼在中國購入地皮發展地產,足證中國土地有價有市,於中國越多土地儲備越有優勢,亦怪不得世茂房地產(813)、雅居樂地產(3383)等上市集資後仍不斷用不同途徑籌集資金補給土儲。

中國地產股去年已升了很多,於宏調陰影下仍繼續升值,2007年還有否前景?筆者選了八隻主要中國地產股,以市值順序排列,試加以比較及分析。

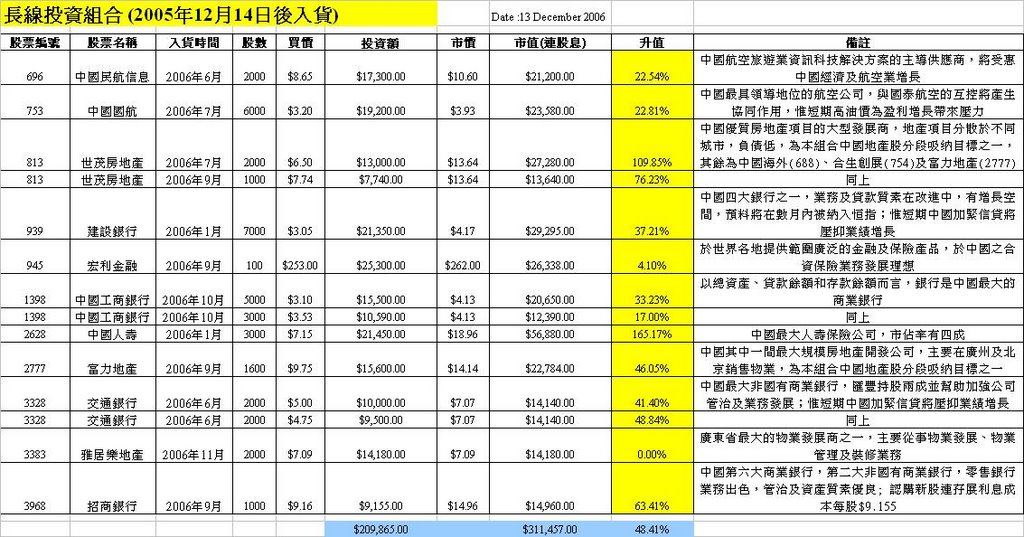

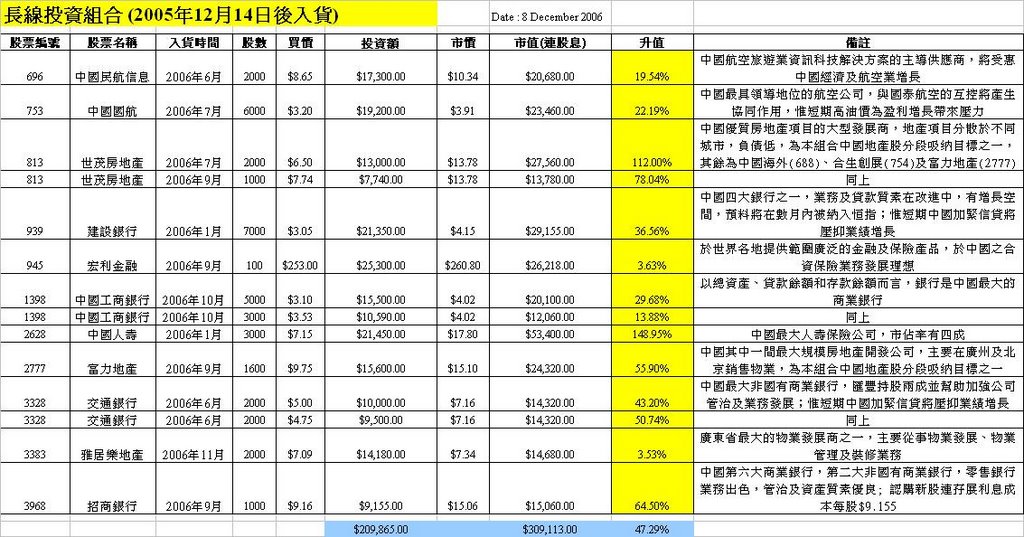

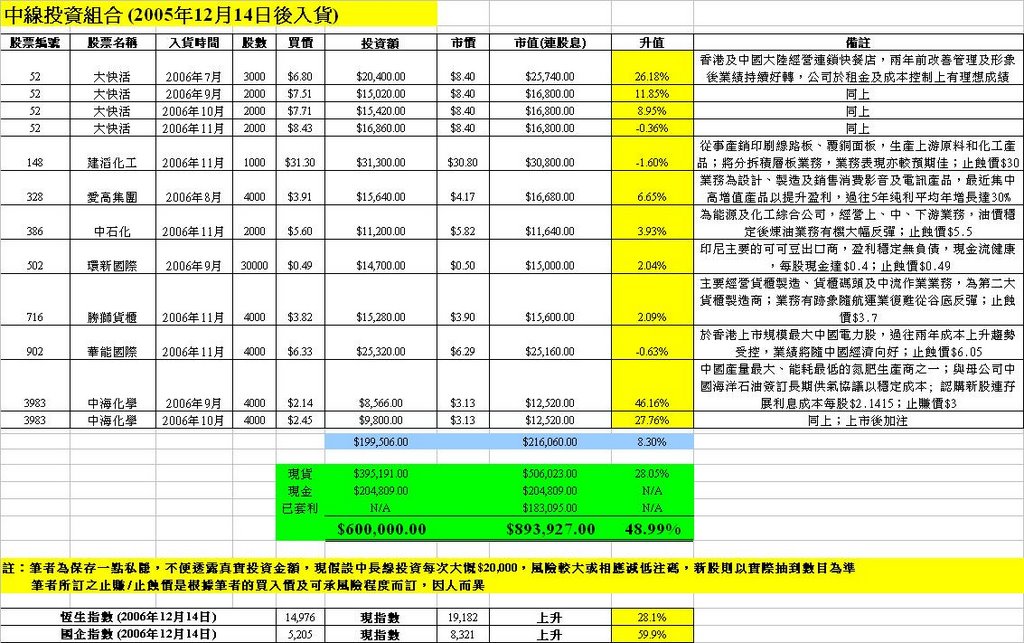

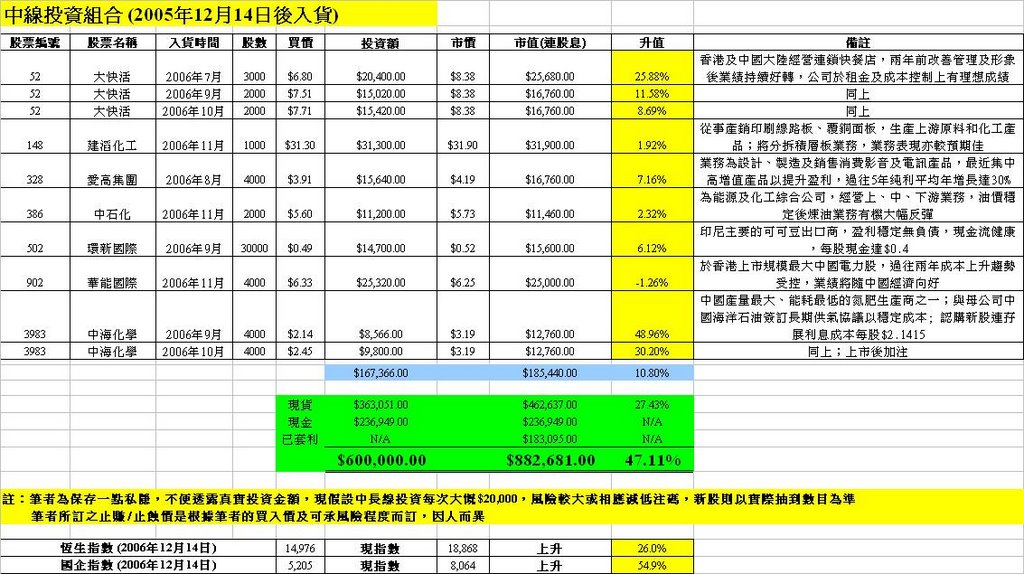

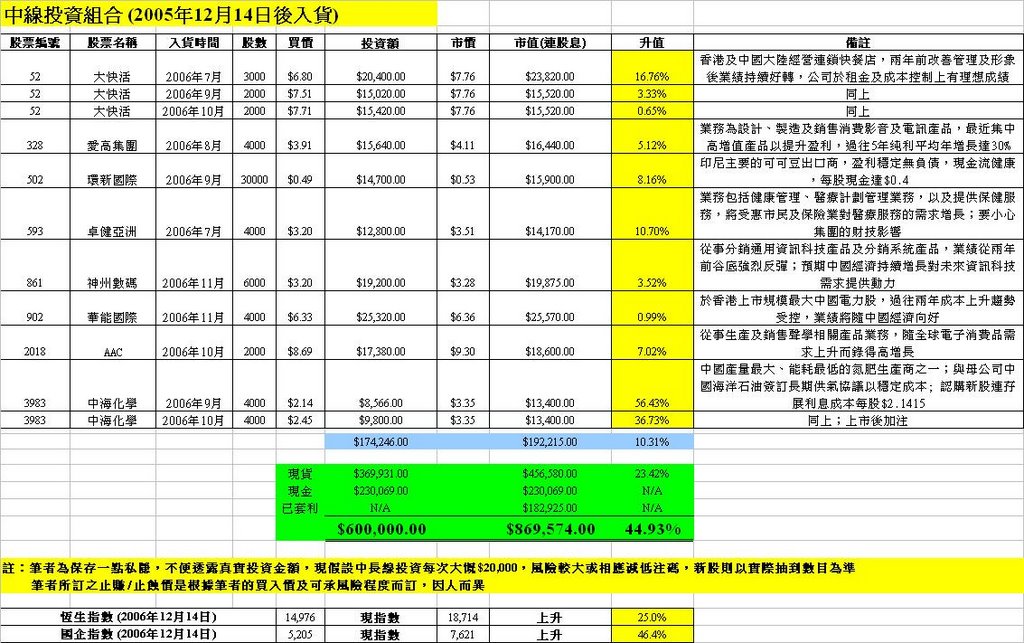

(按一下下圖可放大)

以經濟因素計,中國經濟持續高速增長,人民收入越益增加,對購買房地產的需求亦越來越大;以政治因素論,中國正主力扶持中國金融業,銀行以前的壞賬大部分於上市前被政府注資改善,絕不希望房地產市場崩潰使銀行壞賬再度高企,所謂掀一髮動全身,蔓延禍及中國股市及壽險財險公司投資回報,所以就算持續宏調亦會繼續温和。另一角度闡釋,宏調下銀行收緊信貸,打擊沒有實力的地產發展商,大型地產發展商便少了競爭對手,更易愈做愈大。那麼,中國地產股現價是否值得投資?

於此牛市,筆者就進取一些以2008年預測每股盈利及PE作分析基礎,八隻股票PE由9至17,平均13(2006年及2007年分別為22及17);由2005年至2008年計,預期每股盈利年增長由23%至58%,平均41%。中國地產股有別於香港地產股,因預期高增長可享有更高PE,從上述的數字,中國地產股現值不算貴,牛市下不排除還有50%甚至100%升幅!

中國地產股的另一種估值方法為每股資產淨值(NAV),但這個數據不易得到,各大投資銀行亦有各自的估值方法,如Morgan Stanley對世茂房地產(813)於2006年及2007年的預期每股NAV分別為$12.3及$14.5,但從財華網得到的預期每股NAV只是$3.08;所以上表所列出的每股淨資產(從財華網取得)及股價/賬面值只可作八隻股票相互比較之用,只供參考,不能作準。

世茂房地產(813)

云云中國地產股中,筆者較看好世茂房地產(813),未來數年預期盈利高增長,負債低,現金充足。今年購入六幅地皮,總樓面面積達到56,000平方呎,按目前的土地儲備,可建樓面面積達1.85億平方呎,為中國地產股之冠;管理層對投資中國房地產經驗豐富,策略靈活,現時香港大型發展商進軍內地房產市場,多針對一城市,相反世茂房地產(813)早已向二城市發展。以下為公司管理層對此策略的解釋

「集團的發展策略是在具有潛質的二城市收購大片土地,樓面面積多在100萬平方米規模,然後分期發展,約6至7年完成。首期的利潤當然較低,但經過幾年時間,在整體中國經濟向上的勢頭下,樓價可望水漲船高。隨區內發展日漸完善,樓盤知名度提升,加上基建配套發展,項目後期的利潤可以高達50%至60%,情況一如集團當年發展上海世茂濱江花園,至後期的利潤高逾60%。我們收購武漢地皮時,每平方米樓面地價不過2,000元,連建築成本也不過5,000元,今天推出市場的售價卻高達8,000元,就是因為我們較別人早着先鞭。」

筆者以2008年預期PE20計,估世茂房地產(813)值$21。

綠城中國(3900)

綠城中國(3900)的根據地為浙江省杭州市,杭州市剛在由中國城市競爭力研究會主辦的「中國內地城市投資環境排行榜」上,被選為首位,相信未來將成為中國內地發展最快的城市。有評論如下:「杭州的成功之處在於當地政府除了強調經濟發展外,亦同時注重環境的保護,使各方面平衡發展。因此,杭州不但在投資環境上排名第一位,在宜居及宜遊城市排行上,均佔據全國第二位,對外資有極佳的吸引力。」

綠城中國(3900)剛與杭州濱江房產集團達成合作,聯手發展杭州市項目,是繼與濱江以36.3億元的價格共同取得“杭汽發地塊”之後的再度攜手,有助於進一步鞏固綠城在浙江房地產市場的領導地位。

綠城中國(3900)過去5年不斷在各地增加土地儲備,目前在全國12個城市擁有物業項目。截至06年上半年,集團土地儲備總建築面積達8,650萬平方呎,可滿足未來5年需要。綠城中國(3900)剛獲穆迪評級為Ba2,2006年下半年有更多項目竣工,將為企業帶來強勁銷售增長。

筆者以2008年預期PE15計,估綠城中國(3900)值$24。

另外,雅居樂(3383)及富力地產(2777)也是不錯選擇,以2008年預期PE15計,分別值$9及$23;若大家對民企,尤其是成敗取決於一個人的領導能力的公司有介心,筆者便建議買一隻中國海外(688)好了。

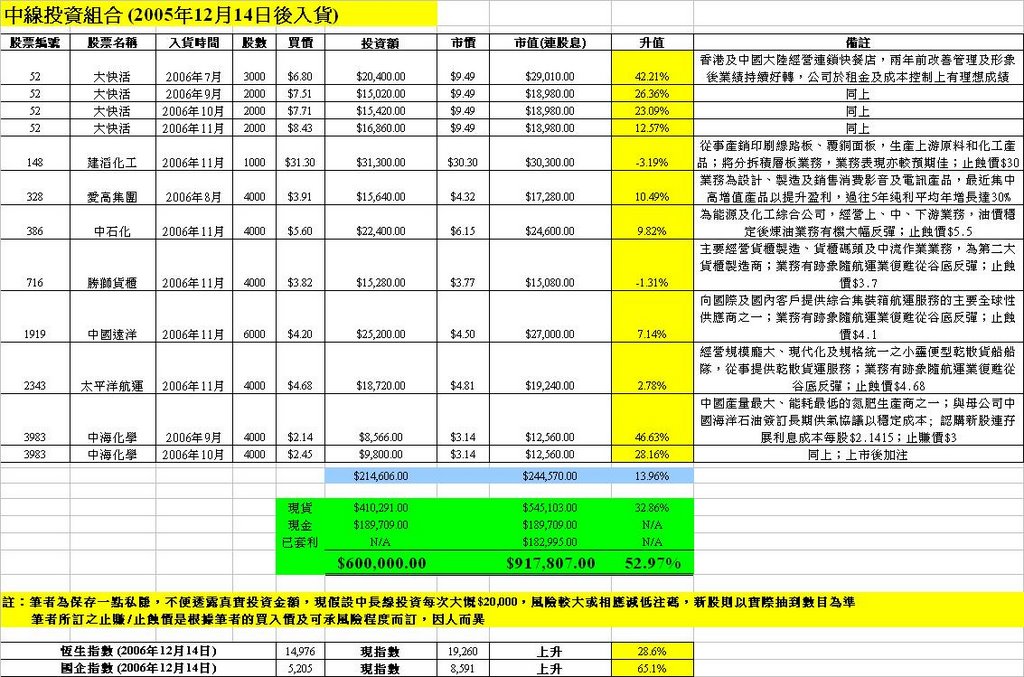

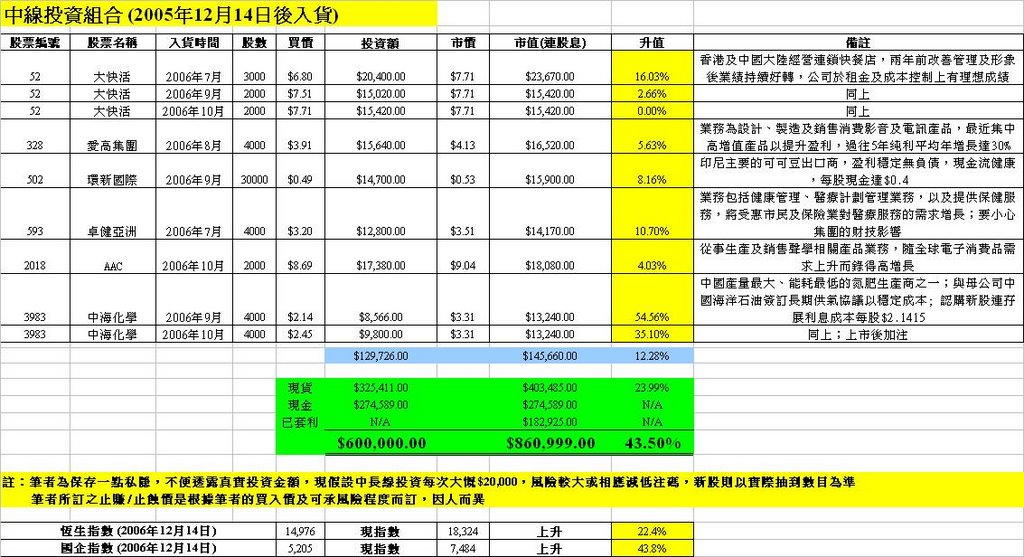

投資組合方面,筆者於上週五買入綠城中國(3900);由去年12月中至今回報65%,比恆生指數的33%明顯地高,但亦比國企指數的99%明顯地低,算不過不失,但以筆者進取中帶保守的投資方法,有此回報實屬不賴。筆者於長線投資組合首度加入止賺止蝕價,因覺得股價若跌至這些價位,牛市將去熊市將來,還是收割利潤再趁低入市為上!

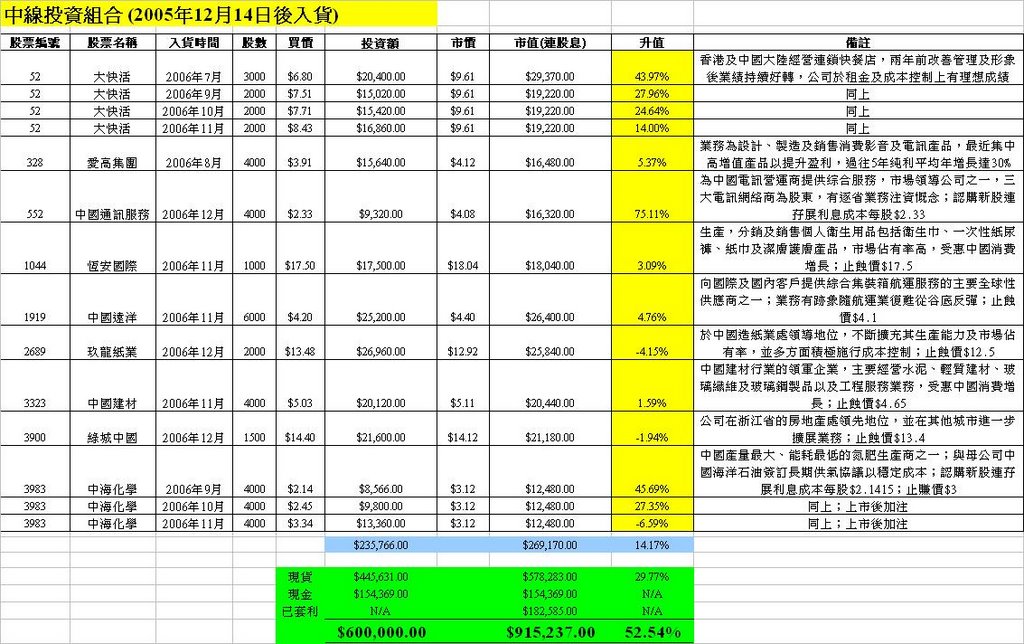

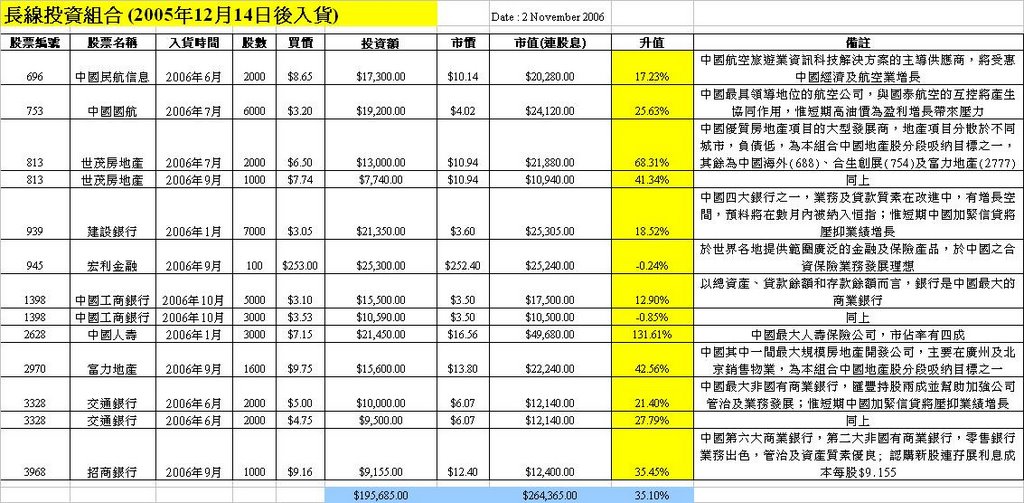

(按一下下圖可放大)

(Contact: redmonkey@redmonkey.hk)

免責聲明:本網頁屬個人網誌,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本人無涉。(投資涉及風險,證券價格可升可跌)