歡迎互動交流,有Blog中未有之資訊、短評及股票推介

- Facebook專頁 (超過5,000個Fans) (按此)

- Twitter (超過1,100個Followers) (按此)

- 微博 (超過1,000個Fans) (按此)

開市前匯報

恒指上週五跌266至18,226,國指昨天跌232至9,726,成交續低企。恒指最低18,054,收市守在坊間技術指標支持在約18,220。歐洲無起息,美國又重返負面戰團;道瓊斯及標普500大跌約2%,前者做市還能守在50天平均線,後者則已跌破;歐股亦大跌約3%,英德股市指數剛跌破50天平均線,法國則跌破後繼續尋底。港股今天難轉勢。昨天亞太股市皆勢弱,印度孟買300更率先跌近上兩月所創的一年低位。

穆迪警告法國,指債息上升及疲弱的增長前景,將為其3A信貸評級帶來負面影響;法國10年債息昨最多升0.13厘至3.59厘,令法德債息差擴闊約0.2厘至1.67厘。美滙指數升至6周新高;澳元明顯走弱,跌2%。

還有不要忘記昨天已提及的計時炸彈,「隨着信貸緊縮風險愈來愈高,標準普爾亦表示,3個星期內將更新全球30大銀行評級。」

美債提升上限事件終升溫

美國民主共和兩黨就加稅及削減福利問題爭持不下,美國國會超級委員會料將宣布削赤談判失敗。穆迪表示不會因談判失敗而將美國降級;惠譽指事件負面,或於未來2年採取行動;標普表示,如果削赤協議未能達成、債務膨脹速度加快,或將評級進一步降至AA。

Shibor上升尚待觀察

昨日7天上海銀行同業拆息(Shibor)大幅抽高逾半厘,顯示市場流動性偏緊。不過留意過往數月尚處上下徘徊之局,此次上升未必有任何啟示。

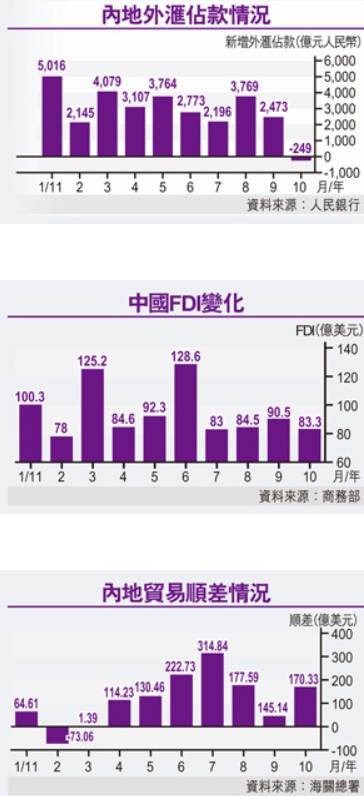

(按一下下圖可放大)

人民銀行的數據亦顯示,上月外滙佔款出現4年來首次按月負增長,意味有資金流出中國。外滙佔款是人行收購外滙資產而相應投放的本國貨幣。外滙佔款增加,將直接提高基礎貨幣量,又通過貨幣乘數效應,令流通的人民幣迅速增多。外滙佔款高於貿易順差和FDI總和,市場會認為熱錢流入,但若外滙佔款少於貿易順差和FDI總和,則是熱錢流走。

(按一下下圖可放大)

據中國證券報報導,國家信息中心首席經濟學家、經濟預測部主任范劍平表示,明年中國固投增長會略低於今年,但增速仍然會在21%以上,對GDP的貢獻近5個百分點,而消費一般能貢獻4到5個百分點,所以即使明年外貿出口對GDP增長貢獻是零,GDP增長仍有望保持在8.5%到9%之間。

見微知著:尋找商業贊助遇困難

筆者留意到香港近期一些盛事如國金除夕煙花倒數於尋找贊助遇困難,或顯示企業對未來經濟前景保守,開支預算趨謹慎,暫停沒必要的推廣開支。「繼一年一度的女子網球精英賽因無贊助商而要延期舉行,原定下月底舉行的環南中國海國際單車大賽,亦因香港、廣東省及澳門 3方面都欠缺贊助商而要停辦一年;其實去年由以往8站減剩香港一站已有先兆,今年更連香港也找不到贊助商。」

千元智能手機對ARPU貢獻有限

聯通(762)上月新增內地市場最多的3G用戶,但留意除需作補貼的iPhone4外,主要受惠於千元以下的智能手機普及,這些客戶未必用到3G服務,對未來ARPU增長幫助有限,只是純為追趕年尾目標而為之。

恒指國指走勢談

簡單來說,恒指確認跌破50天平均線,國指剛跌破50天平均線,加上投資氣氛再度轉弱,勢危。

(按一下下圖可放大)

恒指走勢圖(鳴謝:www.chartnexus.com.hk)

(按一下下圖可放大)

國指走勢圖(鳴謝:www.chartnexus.com.hk)

No comments:

Post a Comment