2006年1至11月瀏覽人次:90,000

今天看報,建設銀行(939)董事長郭樹清指出,外匯問題確實大挑戰,因為按照國際會計準則來算,持有的外匯都要折算成人民幣來計算,每年都有匯兌損失,每年對建行的影響還是比較大的。他又指出,其他國家的外匯市場可以對,對的產品和工具是現成的,在內地好像大家都看漲,看跌的人很少,所以產品遠期操作還是一個影響的因素。因此,他呼籲監管機構未來能夠一方面推進市場,另一方面創造好的環境。

人民幣持續上升,並不是一面例對所有中國金融業甚至所有行業都利好,所以不要只因「人民幣上升」這原因去買中國股票,「人民幣上升」只是炒作藉口,資金的去向才是主因。近日先前熱炒的中國金融股、地產股及消費股開始停滯不前,動力全無,甚至有慢慢調整跡象,不知是否基金大户放假收爐,大市去向明朗前投資不宜太進取!

飛毛腿(1399)於這一周新股認購中似被忽視,但因公開認購集資額細,預料超額認購70至80倍,筆者將以現金認購。

根據信息產業部的統計顯示,截至今年8月底,內地手機用戶逾4.37億戶,手機普及率達每百人32.7部,預計到2020年,手機用戶滲透率可由現在的3成多增加至6成,手機充電電池的需求自然水漲船高,市場競爭亦越激烈。飛毛腿(1399)為市場領導者,市場份額達11%,達規模效應,第二的市場份額只佔5%以下。

飛毛腿(1399)在生產工藝要求嚴格,由採購、品質檢驗、生產、產品檢測等設定一套標準,而保護電路均是自己設計,器件設有多重保護裝置。2006年1月,飛毛腿(1399)成為業內唯一一家被授予中國馳名商標的公司,在內地代用電市場中,飛毛腿集團無論是產品規模、產值,都是行內第一。

飛毛腿(1399)的銷售網絡和其他廠家相比,顯得更加多元化;內地一共擁有 300 多家分銷商,零售網點超過 3,000 家,平均每個城市有 5-10 個分銷商,零售網點設專櫃管理,專櫃設計與裝修、品牌形象、產品陳列等統一自家統營;公司並建設飛毛腿電子商務網站(www.scudshop.com ),向內地高校大學生開放的金牌推介員許可權,推銷手法靈活。

飛毛腿(1399)的產品多元化策略也是其成功的關鍵,產品包括商務系列、中高檔、普及型及經濟型,能照顧不同顧客群需要。飛毛腿(1399)的自有品牌業務分別佔2006年上半年營業額的70%,毛利比另外佔營業額30%的OEM業務高。

飛毛腿(1399)此次募集的資金將用於並購及擴大產能和銷售網絡,並減少債務,方向正確。

留意飛毛腿(1399)於上市前發行了一批可換股債券,認購價只是$0.82左右,與現招股價上限$2.02有大折讓,條件規定六個月內所換股份有禁售期,期限一到,市場供應隨時會增加9.76%。

飛毛腿(1399)擁自己品牌及銷售網,產品並非供給手機生產商,純利率卻遠高於製造電池給手機生產商約比亞迪。比亞迪(1211)2006年預測PE接近16倍,若飛毛腿(1399)擁有同一PE,股價可升至$2.7,比招股價升三成。但公開認購集資額細,街貨少,甚或有莊家,上市初期有可能因供求失衡升得更多。

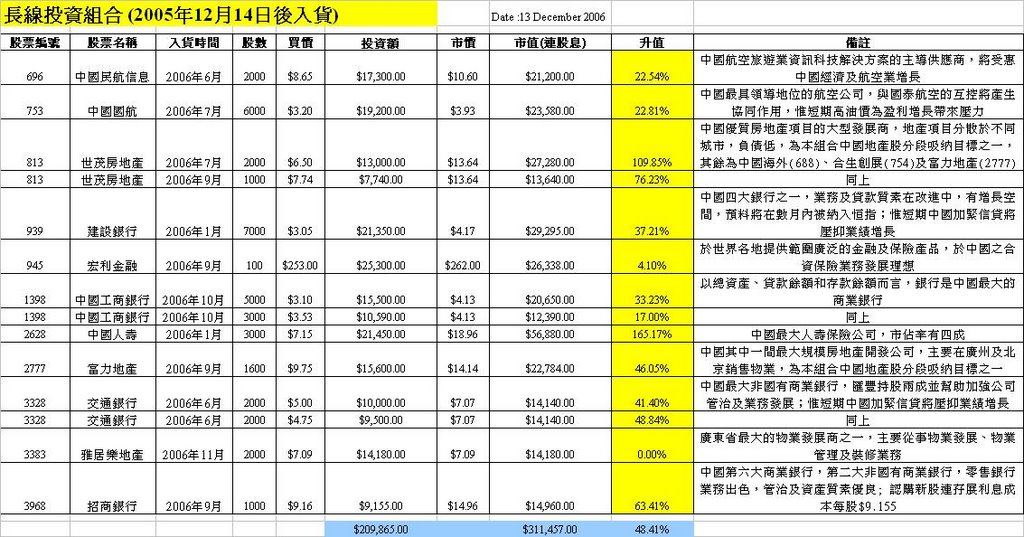

(按一下下圖可放大)

(Contact: redmonkey@redmonkey.hk)

免責聲明:本網頁屬個人網誌,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本人無涉。(投資涉及風險,證券價格可升可跌)

No comments:

Post a Comment