以下回顧過往兩週開市前推介

中國糧油(506):上週二開市$4.175,現價$4.475,升7% (以$4.2買入)

大成生化(809):上週二開市$4.075,現價$4.075,升0% (沒有買入)

海灣控股(416):上週三開市$2.3,現價$3.025,升31% (以$2.3買入)

中國消防(8201):上週三開市$0.88,現價$0.98,升11% (沒有買入)

路勁基建(1098):上週五開市$6.95,現價$8,升15% (以$6.95買入,$8.2沽出)

合富輝煌(733):上週五開市$2.325,現價$2.475,升6% (以$2.325買入)

奕達國際(2662):本週一開市$2.975,現價$2.9,趺2% (以$2.95買入)

聯洲珠寶(926):本週一開市$1.58,現價$1.53,趺3% (沒有買入)

博智國際藥業(1149):本週一開市$0.43,現價$0.48,升11% (以$0.485買入)

正輝中國(169):本週二開市$0.57,現價$0.61,升7% (沒有買入)

莊士中國(298):本週二開市$0.52,現價$0.51,趺2% (以$0.52買入)

愛高集團(328):本週五開市$3.725,現價$3.725,升0% (沒有買入)

第一天然食品(1076):本週五開市$0.75,現價$0.75,升0% (以$0.76買入)

海灣控股(416)成績最好,八天升了31%,其保薦人大摩今天發表報告,訂目標價為$3.5,和筆者完全吻合。

今天筆者止蝕了香港華人(655)、展鴻控股(572)及首長國際(697),有些未到止蝕價亦提早沽出。在今年這個筆者預期的牛時,機不可失,筆者決定更積極去管理投資組合。中短線投資中,若達止蝕價當然沽出,未到止蝕價但買入兩週內毫無起色的亦會考慮沽出,將資金投入另一些股票上,以減低機會成本;若股價上升,中線投資的便繼續持有,放大盈利,短線投資的會於滿意價位即沽出,如之前的路勁基建(1098)及李寧(2331)。

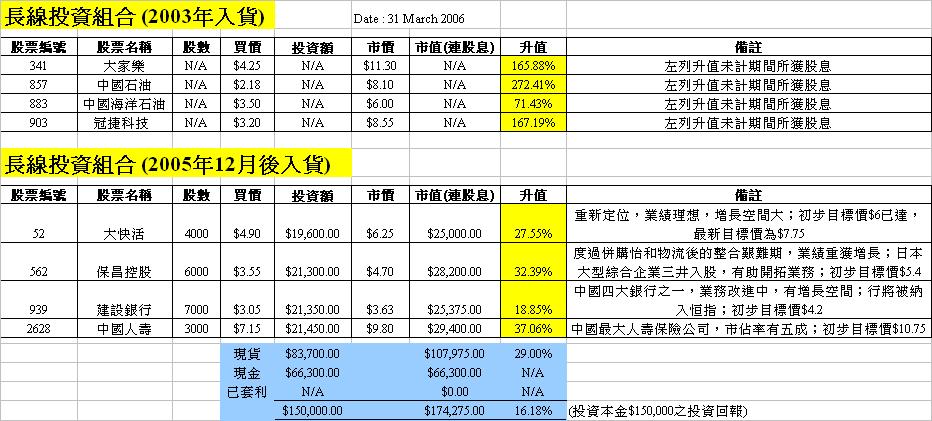

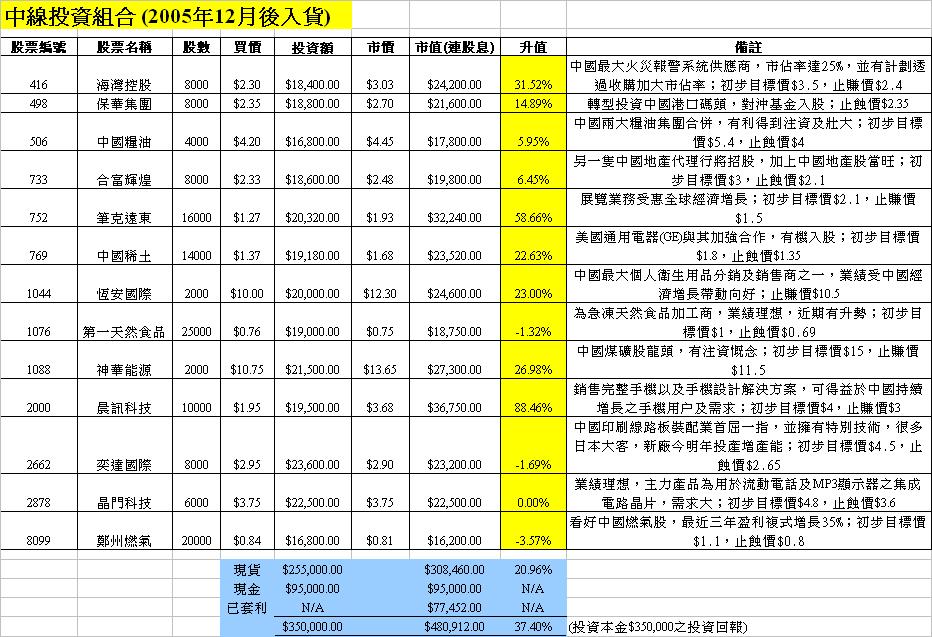

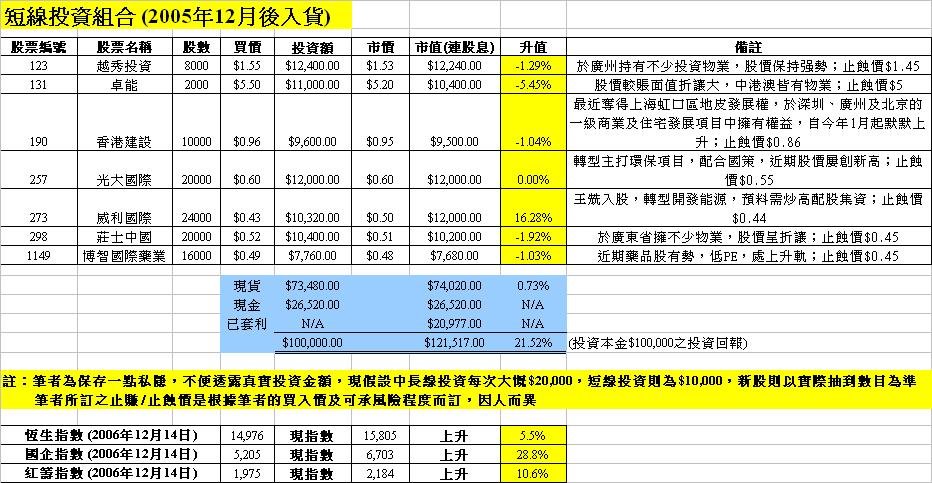

(按一下上圖可放大)

(Contact: micjacq@gmail.com)

11 comments:

既然簡兄也肯定看通(1059)不錯,那我也放心把它放長線一點。

多謝意見。

再有多少問題,望簡兄或各位前輩指點:

冠捷(903)下週公佈業績,簡兄有何看法呢?以小弟看過的報導,大都看好。股價會向上嗎?

安德利果汁(8259)業績一般,但有好消息:基金持貨、今年前景比去年好(蘋果失收情況改善)、轉主版... 簡兄又有何高見呢?

謝簡兄指教。

我都想知903現在值買嗎?

Michael:

在下保守..現價匯豐抵買嗎?

5, 2628, 2318, 945 buy 咩好?

for 中線..want to buy 1168, 754..these stocks ok 嗎?thx u

匿名者

不要說筆者肯定1059是可投資對象;筆者只肯定其業績不賴,和肯定其投資價值是兩碼子時;股價長期積弱,必有所因!

筆者仍認為冠捷(903)股價長期應向上,但此股中短線反覆難測。

安德利果汁(8259)轉不轉主版不是問題所在,未轉板可照升,轉了板亦可不升,最重要還是公司質素。筆者不知「蘋果失收情況改善」是否正確,程度如何,所以對此股暫不作評論。

lui man wai,

Have replied you in previous comment.

匿名者

你提及的2628、2318、1168、754全部OK,但現價風險高,已進入純資金導向,若資金仍炒作中國地產股及中國金融股的話,上升空間還不小,但股價波幅會很大。

若你真的保守,5和945較適合,公司質素及管理已是市場公認。

Redmonkey

thx yr analysis first

if 1168 and 754

which one do u prefer more in current price?

and 2698 do u think it is good price to buy now? 4/4 realease 2005 result

小弟看了這blog一段時間,學到不少。

不過有點意見想提出:

看到越來越多網友什麼也不多說,post個stock code,就想簡兄答是否可買/值買。

有點疑問:為什麼不一併貼上自己的分析呢?

有自己的分析過嗎?

貼上的話,對自己有幫助,又可以大家交流一下。可能看到自己怱略的東西呢!

沒有自己分析過?

若只想靠簡兄指路,那自己根本沒有進步。自己的投資,還得靠自己的。有這樣的好機會去學習,為什麼不做點功課,獲益不是更多嗎?

不懂分析?

我也不懂,但我也嘗試中(上面的那個 1059,903,8259的post就是小弟的拙見)。簡兄指教令小弟看到更多自己沒想過的東西。

只是小弟愚見... 打擾了。

Hi Michael,

I also have 1098, just feel her quite good in yield and prospect, why don't keep for a longer time and let the profit run?

or you just bought it based on her recent increased transaction volume?

我對於 2626 湖南有色 大升 70%, 都覺得好奇怪, 湖南有色有3大業務:

1: 有色金屬礦區板塊

2. 冶煉板塊

3. 貴金屬加工 (硬質合金)

當貴金屬期貨市場大升, 對 業務1 最有利, 業務2就最差, 偏偏佢佔營業額最多, 有色惟有將加工業務比重增大, 改善加工產品質素。

總括而言, 期貨 (貴金屬) 上升, 不是一面倒好, 各位要小心留意, 不過, 現價巳是 2.85, p/e 達 23x, 只可說稍為偏貴, 可是市場 只有一隻有色金屬股 (有礦產), 加上, 有社保基金持貨, 若有色跌到 2.6, 可吸納, 目標價 hkd 3- hkd 3.2

大家是否同意

簡兄, 可否post 出 jim rogers 對糖的看法原文??, 本人覺得 809 大成生化有吸納價值

多謝杖義之詞,你的投資態度非常好,值得學習。你說得很對,不自己落手落腳研究思考,永遠不會有進步空間。

若炒中國地產股,754是純地產,規模大,較可取,可考慮20天平均線$16買入

1168為Conglomerate,擁多業務,但其地產因素還未正式反映,還可有不少上升空間,對沖基金參與,風險較大

另外所有匿名者望賜上大名,給筆者稱呼之用,多作交流

Redmonkey

簡兄

下week有邊d股可以留意下lei?

588有d咩comment lei?

可上$3ma?

Derek,

1098一直業績不差,但若看好其公路業務,筆者會買純公路股如576,若看好其地產業務會買純地產股如688;筆者之前買入1098因市場在炒落後中國地產股,目標是短線,既然短短數天已升了20%,便決定套利。

Ron,

謝謝你對2626的分析,以下是報章報導Jim Rogers最近對糖的看法;筆者鼓勵你看一看"Hot Commodities"這本書,因會對你在未來10年的投資取向有所影響

Redmonkey

糖 價 過 去 12 個 月 以 來 走 勢 強 勁 , 表 現 遠 勝 其 他 商 品 , 基 金 經 理 預 料 糖 價 今 年 將 可 繼 續 跑 贏 債 券 、 股 票 和 石 油 , 連 續 第 2 年 成 為 投 資 首 選 。

大 炒 家 索 羅 斯 ( George Soros ) 的 舊 拍 檔 羅 杰 斯 ( James Rogers ) 預 測 , 糖 價 有 機 會 上 漲 四 倍 , 即 使 有 此 升 幅 仍 未 達 紀 錄 高 位 。 他 說 , 糖 價 的 升 浪 現 在 仍 未 真 正 開 始 , 但 基 調 正 迅 速 向 好 的 方 面 發 展 。

今 年 來 已 升 12%

利 好 糖 價 的 基 本 因 素 包 括 : ( 一 ) 汽 油 價 格 屢 創 新 高 , 促 使 全 球 最 大 產 糖 國 巴 西 把 超 過 一 半 糖 產 轉 作 生 產 乙 醇 ( ethanol ) 燃 料 , 以 達 到 該 國 在 未 來 4 年 內 逐 步 減 少 依 賴 汽 油 的 目 標 ; ( 二 ) 全 球 第 2 大 糖 出 口 國 泰 國 乾 旱 歉 收 ; ( 三 ) 中 國 食 糖 需 求 增 長 迅 速 , 過 去 10 年 來 已 上 升 達 五 成 。

根 據 美 林 證 券 的 數 字 , 糖 價 去 年 累 計 上 漲 六 成 ; 今 年 來 糖 價 亦 已 上 升 12% , 遠 遠 跑 贏 美 股 標 準 普 爾 500 指 數 同 期 的 4.7% 升 幅 , 更 遠 勝 美 國 國 庫 債 券 價 格 的 0.44% 跌 幅 。

Merit Alternative Investments 基 金 經 理 邁 耶 斯 認 為 , 糖 價 今 年 肯 定 能 跑 贏 債 券 和 股 票 , 主 要 由 於 供 應 短 缺 。 他 估 計 , 糖 期 價 格 今 年 內 將 可 漲 至 每 磅 25 美 仙 , 較 上 周 五 紐 約 收 市 價 16.44 美 仙 上 升 52% 。 糖 價 曾 於 1974 年 升 見 66 美 仙 的 紀 錄 高 位 。

羅 杰 斯 在 1970 年 與 索 羅 斯 共 同 成 立 量 子 基 金 ( Quantum fund ) , 現 在 是 瑞 士 Diapason Commodities Management 主 管 , 他 一 直 認 為 未 來 10 至 15 年 商 品 價 格 表 現 將 優 於 債 券 和 股 票 。 他 指 出 , 原 材 料 生 產 商 不 會 在 商 品 價 格 下 跌 的 時 候 增 加 投 資 , 因 此 他 們 產 能 將 不 足 以 應 付 需 求 持 續 上 揚 。 在 眾 多 商 品 中 , 羅 杰 斯 目 前 最 看 好 糖 價 。

倫 敦 國 際 食 糖 組 織 ( ISO ) 在 本 月 初 發 表 報 告 預 測 , 今 年 度 全 球 糖 產 將 無 法 滿 足 需 求 , 短 缺 達 到 222.5 萬 公 噸 , 遠 多 於 去 年 11 月 估 計 的 101.5 萬 公 噸 。

天 然 資 源 經 紀 商 Ambrian Partners 分 析 員 盧 卡 斯 表 示 , 糖 價 正 步 入 牛 市 , 原 因 是 中 國 調 整 農 業 政 策 , 令 愈 來 愈 多 農 民 遷 入 城 市 , 意 味 他 們 將 日 益 富 有 , 愈 來 愈 少 人 在 農 田 工 作 。

Post a Comment